2020年では大手消費者金融を中心に、スマホアプリを使ってお金を借りることができるようになっています。

そんな中2020年5月に、スマホひとつで簡単にお支払いできるアプリ、「PayPay(ペイペイ)」から「お金を借りる」が登場とのニュースが流れてきました。

ついにPayPayも貸金業登録をして、貸金業まで行うのかと思いましたが、よく見て見ると、PayPayがお金を貸付するのではなく、ただ単にアプリの「お金を借りる」アイコンからジャパンネット銀行が提供するカードローンページ飛ぶようにリンク付けしただけでした(笑)

そのため、PayPayからお金を借りるのではなく、ジャパンネット銀行カードローンからお金を借りることになります。

しかし、特典としてPayPayアプリの「お金を借りる」アイコンからジャパンネット銀行カードローンに申込して借入すると、100日間無利息になります。

PayPayの説明と共に、ジャパンネット銀行カードローンの内容、100日間無利息キャンペーンについて掘り下げて説明します!

目次

そもそもPayPay(ペイペイ)ってどんなアプリなのか?

まず、PayPayを知らない方もいるかもしれませんので、簡単に説明します。PayPayとは、ソフトバンクとヤフーが設立した、PayPay株式会社が運営する、スマホを使って支払いをするサービスです。

2018年10月にサービスを開始してから、2019年8月の約10ヶ月間で登録ユーザーが1,000万人になったことがニュースで報じられていました。

PayPayではいろいろなキャンペーンをテレビCM等で宣伝しユーザーを増やしてきましたが、有名なのは「100億円あげちゃうキャンペーン」でした。使った金額の全額が戻ってくるのはインパクトが大きかったです。

PayPayはモバイルSuicaなどのように、スマホがおサイフケータイに対応している必要はなく、スマホにインストールしたアプリに表示されるQRコードやバーコードを使って決済するので、誰でも簡単に利用することができ、人気のアプリとなっています。

PayPayアプリのお金を借りるアイコンとは?

PayPayアプリのどこにお金を借りるアイコンがあるのかと言えば、下記の場所です。

トップページの中央辺りに「お金を借りる」のアイコンがあります。これをタップすると、ジャパンネット銀行カードローンのユーザー情報連携の規定同意画面となり、同意すれば、カードローンの申込画面に遷移します。

(出典:「PayPay」トップ画面アイコンからジャパンネット銀行が提供するカードローンの申し込みや借り入れが可能に)

(出典:「PayPay」トップ画面アイコンからジャパンネット銀行が提供するカードローンの申し込みや借り入れが可能に)

ジャパンネット銀行カードローンの特徴とは?メリット・デメリットを解説

ネットバンクのジャパンネット銀行のカードローンは、三井住友銀行や三菱UFJ銀行カードローンのように、そこまで知名度があるわけではありません。

どんなカードローンなのか、メリットとデメリットについて紹介します。

ジャパンネット銀行カードローン商品要項

| 商品名称 | 正式商品名:ネットキャッシング 通称:カードローン |

| ご利用いただける方 | 次の条件をすべて満たす方 1.お申込時の年齢が20歳以上70歳未満の方(注1) 2.お仕事をされていて、安定した収入のある方(注2) 3.当社に普通預金口座をお持ちの個人の方(注3) 一定の審査基準を満たし、当社の指定する保証会社SMBCコンシューマーファイナンス株式会社の保証を受けられる方(注4) (注1)お借り入れは満73歳となる誕生月の翌月1日までとなります。以降、新たなお借り入れはできません。 (注2)配偶者に安定した収入があればお申し込みいただけます。 (注3)お持ちでない方は同時にお申し込みいただけます。法人・個人事業主口座ではカードローンをご利用いただけません。 (注4)お客さまで担保・保証人をご用意いただく必要はございません。 |

| 資金使途 | 自由(ただし事業資金は除く) |

| 契約期間 | 3年【ネットキャッシング規定に基づき自動更新) |

| 年会費・手数料 | 不要(契約後、利用が無い場合でも費用は発生しません) |

| 借入方法 | 以下の方法より、お借り入れができます。 (1)パソコン・スマートフォンから アプリまたはホームページよりログインし、借入操作を行ってください。即時でお客さまのジャパンネット銀行の普通預金口座に入金されます。 (2)セブン銀行ATMから セブン銀行ATMにキャッシュカードを挿入し、「カードローン」>「お借入れ」より借入操作を行ってください。即時で現金をお受け取りいただけます。 ※ATMをご利用の際は、「キャッシュカードのご利用」と記載の方向にキャッシュカードを挿入してください。 ※1回の操作で取引できる紙幣は、最大50枚です。 ※硬貨の取り扱いはございません。 |

| 返済方法 | ■約定返済日 毎月1~28日、月末のいずれかからお客さまご自身で設定していただきます。 ■返済方法 約定返済日当日に、お客さまのジャパンネット銀行の普通預金口座から自動引き落としを行います。約定返済日の前日までに普通預金口座へ返済額をご入金ください。 ■約定返済額 毎月の約定返済日前日の最終借入残高に応じて、決定いたします。 |

| 利息計算方法 | 利息計算方法は、毎日のピーク残高に対し付利単位100円、1年を365日(うるう年は366日)とする両端入れの日割計算です。お借入当日にご返済いただいた場合も1日分の利息がかかります。 |

ジャパンネット銀行カードローンを借入するには、必ずジャパンネット銀行の普通預金口座が必要となります。口座を持っている人は問題ありませんが、持っていない人は、カードローンの申込と同時に普通預金口座の申し込みも行わなければなりません。

カードローンのためだけに口座を開設するのは正直手間になりますが、返済がジャパンネット銀行の口座引落のみになりますので、必須となります。

また、保証会社はSMBCコンシューマーファイナンス株式会社(ブランド名:プロミス)になります。

銀行カードローンは必ず保証会社の保証がなければ借りることができません。そのため、まずSMBCコンシューマーファイナンスの保証審査を受け、審査通過後にジャパンネット銀行カードローンの審査になります。

ちなみに、保証料等は一切かかりません。

ジャパンネット銀行は、配偶者に安定的な収入があれば専業主婦でも申込が可能となっています。消費者金融は総量規制によって、自分自身の収入がなければ申込できませんが、ジャパンネット銀行は貸金業者ではないので、総量規制対象外となります。

総量規制とは?

総量規制とは2010年6月に完全施行となった、貸金業法に定められた過剰貸付を禁止する規制です。消費者金融などの貸金業者は申込者の年収の3分の1以上は貸付することができません。そのため配偶者に収入があっても、自分自身の収入がない専業主婦の人は消費者金融等の貸金業者から借りることができなくなりました。

(参考サイト:お借入は年収の3分の1まで(総量規制について)│日本貸金業協会)

ジャパンネット銀行カードローンの金利

| 利用限度額 | 金利 |

| 1,000万円 | 1.59% |

| 900万円以上1,000万円未満 | 3.0% |

| 800万円以上900万円未満 | 3.5% |

| 700万円以上800万円未満 | 4.0% |

| 600万円以上700万円未満 | 5.0% |

| 500万円以上600万円未満 | 5.5% |

| 400万円以上500万円未満 | 6.0% |

| 300万円以上400万円未満 | 6.5% |

| 250万円以上300万円未満 | 8.0% |

| 200万円以上250万円未満 | 10.0% |

| 150万円以上200万円未満 | 12.0% |

| 100万円以上150万円未満 | 15.0% |

| 100万円未満 | 18.0% |

ジャパンネット銀行の金利は年1.59%~18.0%となっていますが、最低金利は限度額1,000万円しか適用されず、ほぼ不可能です。

ほとんどの人が限度額100万円未満の借入になりますので、金利は年18.0%となり消費者金融と同じです。そのことから銀行カードローンでも金利は高いカードローンになります。

ジャパンネット銀行カードローンのメリットとは?

ジャパンネット銀行カードローンにはどんなメリットがあるのか?下記に箇条書きにしました。

ジャパンネット銀行カードローンのメリット

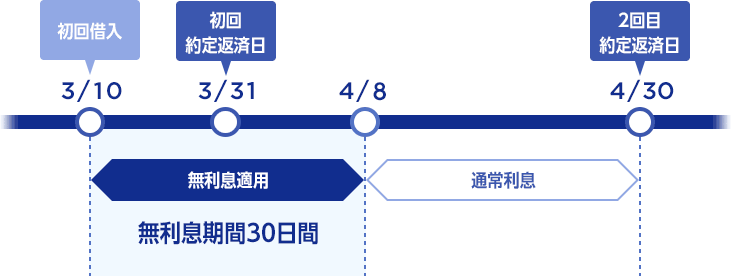

- 30日間無利息が初回借入日の翌日から適用

- 口座を持っている人は郵送なしで借入可能

- 最短60分で仮審査結果を連絡

- 銀行カードローンの中では審査に通りやすい

30日間無利息が初回借入日の翌日から適用

(画像は30日間無利息(初回限定)│はじめてのキャッシングならジャパンネット銀行から抜粋)

(画像は30日間無利息(初回限定)│はじめてのキャッシングならジャパンネット銀行から抜粋)

ジャパンネット銀行カードローンは、銀行カードローンでは珍しく、新規契約の方は30日間無利息が付きます。

大手消費者金融では無利息サービスは一般的ですが、銀行ではあまり多くありません。

無利息サービスは細かく言えば2種類あり、「契約日の翌日から30日間無利息」と、「借入日の翌日から30日間無利息」があります。

ほとんどのカードローンは契約日の翌日から30日間無利息になっています。

| カードローン名 | 無利息内容 |

| アコム | 契約日の翌日から30日間無利息 |

| アイフル | 契約日の翌日から30日間無利息 |

| プロミス | 借入日の翌日から30日間無利息 |

プロミスはジャパンネット銀行と同じく、借入日の翌日から30日間無利息になっています。

どちらの無利息の方が良いかと言えば、圧倒的に「借入日」から無利息スタートの方が便利です。なぜなら、今すぐには必要ないが、いざという時にすぐ借りれるようにカードだけ持っておきたいと考える人は多くいます。

その場合、アコムやアイフルなどで契約してしまうと、実際にはお金を出金していないのに無利息期間がスタートしてしまうのです。仮に契約してから1週間後にお金を借りた場合、無利息期間は残り23日しかなく、30日間無利息になりません。

しかし、プロミスとジャパンネット銀行カードローンであれば、契約して1週間後にお金を借入した場合、その翌日から30日間無利息になりますので、無利息期間を最大限に利用できるのです。

-

-

プロミス審査に通る人と落ちる人の違いとは?申込から審査の流れまでを徹底解説!

「プロミスでお金を借りたい!」と思ったときに、最大の障害が審査ですよね。 なにせ融資を受けるのですから、「審査はとても厳しいのでは?」と不安になっている人も多いかと思います。 そこでこの記事では、プロ ...

続きを見る

ジャパンネット銀行の普通預金口座を持っていれば郵送なしで借りれる

これはあくまでも、ジャパンネット銀行の普通預金口座を持っている人だけのメリットになりますが、口座があればカードローンを不要にすることで、郵送物なしで借りることができます。

大手消費者金融ではカードレス対応の業者が多く、自宅への郵送物なしで借りれますが、銀行カードローンはローンカードを必ず自宅に郵送するため、郵送によって借入がバレる可能性がありました。

ジャパンネット銀行はカード不要を選択できるので、口座を持っている人に関しては自宅への郵送物なしで借入ができるのです。

最短60分で仮審査結果が出る

ジャパンネット銀行カードローンは最短60分で仮審査結果の連絡が来ます。仮審査と言っても、信用情報照会、在籍確認も取っているため、ほぼ本審査結果と思っても問題ありません。

銀行カードローンは、2018年1月より反社会的勢力への融資を遮断するために、申込者を警察庁のデータベースに照会することが義務付けられました。

警察庁データベースの回答が早くて翌営業日になるため、銀行カードローンでは実質即日融資ができなくなったのです。

ジャパンネット銀行カードローンは警察庁データベースの回答を得て本審査結果になりますので、仮審査結果は信憑性が高く、最短60分なのも大きな魅力です。

他の銀行カードローンの場合、最短でも翌営業日に審査結果が出ますので、急ぎで審査結果を知りたい人には向いています。

上記はあくまで銀行カードローンの中の話であり、本当に急ぎでお金を借りたいならば、プロミス等の大手消費者金融に申込みするべきです。申込から借入までが最短1時間となっています。

-

-

プロミスアプリローンってどう?審査や在籍確認は厳しいのか?口コミと共に解説します!

携帯が普及した今、スマートフォンアプリは様々なものが開発されており、人々の日常に大いに役に立っています。 スマホのアプリの特徴は、基本的なことは無料で使えることです。 一定以上のサービスや機能を利用す ...

続きを見る

銀行カードローンの中では審査に通りやすい

ジャパンネット銀行カードローンは、銀行カードローンの中でも審査に通りやすいと考えられます。

審査通過率は公表されていないため、数字は分かりませんが、上限金利18.0%は消費者金融と同じ金利帯です。また、SMBCコンシューマーファイナンス(株)(プロミス)が保証会社になっている点から、そこまで審査は厳しくないことが予想されます。

| 銀行カードローン | 金利 |

| ジャパンネット銀行カードローン | 年1.59%~18.0% |

| りそな銀行カードローン | 年3.5%~13.5% |

| イオン銀行カードローン | 年3.8%~13.8% |

| みずほ銀行カードローン | 年4.0%~14.0% |

| 三井住友銀行カードローン | 年1.5%~14.5% |

| 楽天銀行スーパーローン | 年1.9%~14.5% |

| 三菱UFJ銀行カードローン | 年1.8%~14.6% |

| オリックス銀行カードローン | 年1.7%~17.8% |

上記は有名銀行カードローンの金利一覧です。銀行カードローンは金利14.0%前後~15.0%以下が主流となっています。

上限金利が低ければそれだけ審査は厳しいと考えるべきです。逆に上限金利が高ければ、ある程度リスクある貸付もできますので、審査は通りやすいと考えることができます。

ジャパンネット銀行カードローンは消費者金融と同じ18.0%が上限金利になりますが、保証会社が付いてる点を考えれば、メガバンクカードローンと大手消費者金融の間ぐらいの審査基準と言えます。

ジャパンネット銀行カードローンのデメリットとは?

ジャパンネット銀行カードローンのデメリット

- ジャパンネット銀行の普通預金口座が必要

- 金利が消費者金融並みに高い

- 即日融資ができない

- 提携ATM手数料無料がセブン銀行のみ

次にジャパンネット銀行カードローンのデメリット部分について書いていきます。

ジャパンネット銀行の普通預金口座が必要

ジャパンネット銀行カードローンは申込条件に、ジャパンネット銀行の普通預金口座が必要になっています。

借入後の返済はジャパンネット銀行口座から引落しになるため、他行口座では借りることができません。一般的に銀行カードローンはこのパターンが多いのですが、三井住友銀行カードローンや、楽天銀行スーパーローン、三菱UFJ銀行カードローン、オリックス銀行カードローンは他行口座でも借入ができます。

ジャパンネット銀行の口座を持っている人は問題ありませんが、持っていない人は、カードローンのために新たに口座開設をしなければなりません。

金利が消費者金融並みに高い

上限金利18.0%は消費者金融のアコムやSMBCモビット、アイフル等と同じ金利になります。

ネットバンクを含めた銀行カードローンの金利は、15.0%以下が主流のため、ジャパンネット銀行カードローンの金利は高めの設定になっています。

大手消費者金融は24時間即日融資や、アプリを使ったスマホATM取引、WEB完結で自宅へ郵送物なしで借りれるなど、多くのメリットがありますが、ジャパンネット銀行カードローンはそこまで多くのメリットはありません。

同じ金利であれば、最短1時間で借りれる大手消費者金融の方が使い勝手は良いでしょう。

即日融資ができない

これは先ほども書きましたが、銀行は2018年1月より警察庁のデータベース照会が義務付けられましたので、即日融資ができなくなりました。

ジャパンネット銀行カードローンは仮審査結果は最短60分ですが、口座を持っていない人の融資日数は、カード郵送も含めれば早くても4日程度は見ておいた方が良いでしょう。

提携ATM手数料無料がセブン銀行のみ

多くの銀行カードローンは、セブン銀行・ローソン銀行・EnetとATM提携しており、コンビニATM利用手数料は無料となっています。

しかし、ジャパンネット銀行カードローンは手数料無料のコンビニ提携ATMはセブン銀行のみです。

そのため、ローソやファミリーマート、デイリーなどの提携コンビニATMを利用すると、利用金額が3万円未満の場合165円のATM手数料が取られます。

利用金額が3万円以上であれば、手数料は無料になりますが、カードローンの場合1万円や千円単位で借入する場合が多く、3万円以上借入限定で手数料無料はあまりメリットにはなりません。

PayPayアプリでお金を借りる専用100日無利息キャンペーンとは?

PayPayアプリのトップ画面「お金を借りる」アイコンは、ジャパンネット銀行カードローンの申し込み画面に遷移することは説明しましたが、PayPayから申し込みするメリットとして、100日間実質無利息になります。

PayPay専用100日間無利息キャンペーン内容

| 対象のお客様 | PayPay内の「お金を借りる」アイコンから遷移したページでジャパンネット銀行のカードローンを初めてご契約いただいた方 |

| 内容 | 初回借入日から100日以内に発生した約定返済について、お支払いいただいた利息分をお客さまの普通預金口座にキャッシュバックいたします。追加返済時や、約定返済日変更時に清算された利息は、対象外となります。 |

| キャッシュバック時期 | キャッシュバックは、約定返済の翌月中旬頃を予定しています。ただし、初回借入日から30日間は、既定の無利息特約の適用により利息が発生しないため、その期間にあたるキャッシュバックはございません。 |

| 注意事項 | 以下の場合はキャンペーン対象外とします。 ・期間中に一度でも延滞があった場合 ・キャッシュバック時にカードローンを解約している場合 ・過去に極度型ローン契約があり、借入実績があった場合 ・期間中、初回借入後にカードローンを解約し、再契約した場合 ・その他、総合的判断により対象外と判断した場合 |

PayPayの100日間無利息キャンペーンは、ジャパンネット銀行の30日間無利息に加えて、PayPay専用の70日間無利息を合わせて100日間としたものです。

そのため、最初の30日間は利息は発生しませんが、残りの70日間分の利息は後日振込でキャッシュバックして、実質無利息になるキャンペーンとなっています。

100日間利息が発生しないわけではありませんので、注意が必要です。また、期間中に一度でも延滞があれば無利息は対象外となります。

仮に30万円を借りた場合の70日間分の利息は、300,000×0.18÷365×70=10,356円となります。(※実際には月1度返済をするため、これよりも利息は少なくなります)

PayPay(ペイペイ)アプリでお金を借りるとはまとめ

PayPayでお金を借りる方法とは、PayPayではなく、ジャパンネット銀行カードローンからお金を借りることでした。

ジャパンネット銀行のメリット・デメリットについても詳しく書きましたので、それを見て借りるか借りないかを判断していただければと思います。

管理人個人的な意見からすると、100日間実質無利息になるので、上手に使えばかなりお得になりますが、ジャパンネット銀行カードローン単体で見た場合、そこまで魅力的なメリットはありません。

そのため、100日間無利息以外の目的で申し込みするなら、大手消費者金融や、もっと金利が低い銀行カードローンの方が個人的にはおすすめです。

-

-

スマホアプリでお金を借りるならどこ?iPhoneでお金借りる方法と貸してくれる業者を解説!

一部のガラケーユーザーを除けば、携帯電話の多くはスマホとなっており、私たちの生活にも「アプリ」が普通に浸透しています。 アプリとは、「アプリケーション」の略で、ゲームやメール、音楽プレイヤーといったO ...

続きを見る

-

-

コンビニATMでお金を借りる3つの方法~これなら即日融資が可能!

「コンビニATMからお金を借る方法が知りたい!」、この記事はそんな人のために書きました。 コンビニATMで今すぐ借入する方法や、その借入手順などを解説していますので、この記事を読んでもらえれば、「今す ...

続きを見る