【2026年】本当におすすめのカードローンランキング

審査早い 無利息 バレない

| 実質年率 | 2.5%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 融資時間 | 最短3分* |

| 無利息 | 30日間 |

| カードレス | 対応 |

| コンビニ |  |

| 即日融資 | 土日祝 | 学生 | アルバイト | 総量規制対象外 |

| 収入証明書不要 | 会社連絡なし | 専業主婦 | スピード審査 | 自動契約機 |

- 申込から最短3分で即日融資が可能*

- はじめての人は、メールアドレスとWEB明細利用の登録で初回借入から30日間無利息

- カードレス対応だから自宅への郵送物なしで借入可能

- 原則、勤務先への在籍確認の電話なし

- 50万円以下は原則収入証明書不要

※ お申込み時間や審査によりご希望に添えない場合がございます。

30代女性Fさん

30代女性Fさん

ほとんどの会社が審査に通らなかったのですが、プロミスさんだけ融資していただけたこと。

(引用元:プロミスの評判・口コミ│オリコン)

プロミスの商品内容

| ご融資額 | 800万円まで |

|---|---|

| 借入利率 | 実質年率2.5%~18.0% |

| 遅延利率 | 実質年率20.0% |

| 返済方式 | 残高スライド元利定額返済方式 |

| ご返済日 | 5日・15日・25日・末日のいずれかから、ご都合にあわせてお選びいただけます |

| ご返済期間/回数 | 最終借入後原則最長6年9か月/1~80回 |

| お申込みいただける方 | 年齢18~74歳のご本人に安定した収入のある方。 ※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。 ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。 また、収入が年金のみの方はお申込いただけません。 |

| 資金使途 | 生計費に限ります。 (ただし個人事業主の方は、生計費および事業費に限ります) |

| 担保・保証人 | 不要 |

\ スマホと免許証でOK /

【PR】Sponsored by SMBCコンシューマーファイナンス株式会社

バレない 審査早い 電話なし

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 融資時間 | 最短15分* |

| カードレス | 対応 |

| コンビニ | |

| 即日融資 | 土日祝 | 学生 | アルバイト | 総量規制対象外 |

| 収入証明書不要 | 原則電話なし | 専業主婦 | スピード審査 | 自動契約機 |

- 申込から最短15分で即日融資が可能*

- すべてメールで完結!電話連絡、郵送物原則なし

- 原則、勤務先への在籍確認の電話なし

- 誰にも知られずに最短即日融資可能

※お申込の曜日、時間帯によっては翌日以降となる場合があります。

30代男性Kさん

30代男性Kさん

申込から借入までスマホのメールで完結して電話連絡はありませんでした。ネットで手続きが全部出来たし、24時間の審査が可能で即日融資してもらえたから。

(引用元:SMBCモビットの評判・口コミ│オリコン)

SMBCモビットの商品内容

| ご融資額 | 800万円まで |

|---|---|

| 借入利率 | 実質年率3.0%~18.0% |

| 遅延利率 | 実質年率20.0% |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

| ご返済期間/回数 | 最長60回(5年) ただし、返済能力その他の事情にかんがみ、合理的な理由があると認めた場合は最長106回(8年10ヵ月) |

| お申込みいただける方 | 堅実な生計を営み、かつ収入と不調和な債務をお持ちでない方で、SMBCモビットの基準をみたす方 ※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。 |

| 資金使途 | 原則自由(ギャンブル・事業性資金を除く) |

| 担保・保証人 | 不要 |

\ 最短即日融資可能 /

【PR】Sponsored by 三井住友カード株式会社

無利息 80歳まで

| 実質年率 | 4.5%~18.0% |

|---|---|

| 限度額 | 1~300万円 |

| 融資時間 | 最短即日 |

| カードレス | なし |

| コンビニ | |

| 即日融資 | 土日祝 | 学生 | アルバイト | 総量規制対象外 |

| 収入証明書不要 | 原則電話なし | 専業主婦 | スピード審査 | 自動契約機 |

- はじめての利用&完済後の利用で14日無利息

- ベルーナ(プライム市場上場)グループで安心

- シニア世代にも人気!80歳まで申込み可能

30代男性さん

大手通販として親戚がずっと利用していたので、お世話になる前から親近感を持っていました。まさかカードローンも取り扱っているとは思わなかったです。知名度が高く信頼できるというのは、お金を借りる上で重要なポイントだと思います。審査は2日後に通りました。

(引用元:ベルーナノーティスの口コミ│みん評)

ベルーナノーティスの商品内容

| ご融資額 | 300万円まで |

|---|---|

| 借入利率 | 実質年率4.5%~18.0% |

| 遅延利率 | 実質年率20.0% |

| 返済方式 | 借入残高スライドリボルビング方式 |

| ご返済期間/回数 | 最長9年9ヶ月/最大117回 |

| お申込みいただける方 | 20歳~80歳までの安定した収入のある方 |

| 資金使途 | 生計費に限ります。 (ただし個人事業主の方は、生計費および事業費に限ります) |

| 担保・保証人 | 不要 |

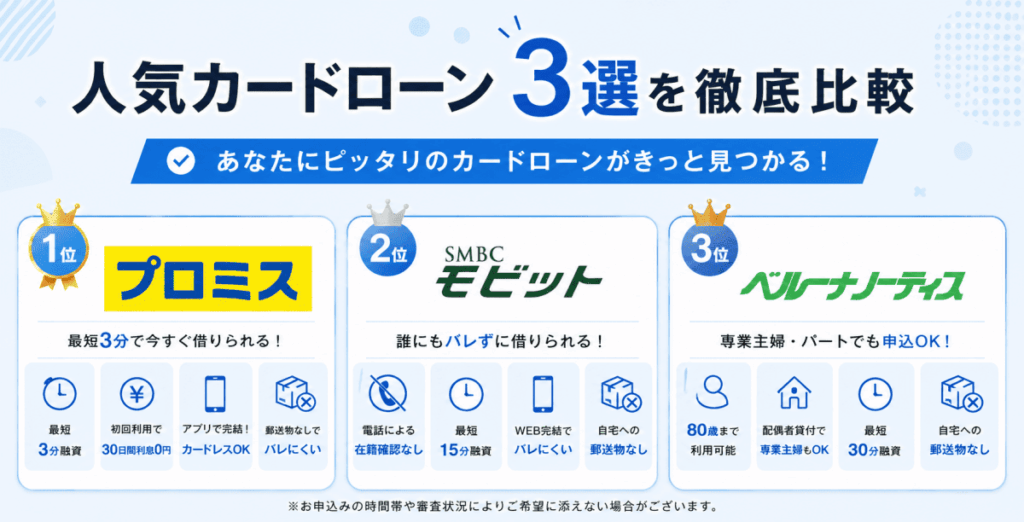

人気カードローン3選を徹底比較!

- プロミスの最短3分融資は、お申込み時間や審査によりご希望に添えない場合がございます。

- プロミスの30日間無利息は、メールアドレスとWeb明細利用の登録が必要です。

- SMBCモビットの最短15分融資は、お申込の曜日、時間帯によっては翌日以降となる場合があります。

|  |  | |

|---|---|---|---|

| 融資時間 | 最短3分※1 | 最短15分※2 | 最短即日から |

| 金利 | 年2.5%~18.0% | 年3.0%~18.0% | 年4.5%~18.0% |

| 限度額 | 800万円 | 800万円 | 300万円 |

| カードレス | 対応 | 対応 | 不可 |

| 会社在籍確認 | 原則電話連絡なし | 原則電話連絡なし | 電話連絡あり |

| 収入証明書 | 原則50万円以下不要 | - | - |

| 無利息 | 借入日から30日間 | なし | 14日間 |

| ポイント | Vポイント | Vポイント | なし |

| パート・アルバイト | 融資可能 | 融資可能 | 融資可能 |

| 専業主婦 | 不可 | 不可 | 配偶者同意貸付有 |

| 総量規制 | 年収の1/3まで | 年収の1/3まで | 年収の1/3まで |

| おまとめローン | あり※3 | あり※3 | なし |

| 専用アプリ | あり | あり | なし |

| 公式サイト | 詳細はこちら | 詳細はこちら | 詳細はこちら |

※1 お申込み時間や審査によりご希望に添えない場合がございます。

※2 お申込の曜日、時間帯によっては翌日以降となる場合があります。

※3 リンク先はフリーキャッシング申し込みページです。申込後、オペレーターへご相談ください。

カードローンの申し込みから借入までの流れを解説

用意するのは本人確認書類のみでOK!マイナンバーカードがあれば本人確認がスムーズなのでおすすめ!

申込は約5分程度で完了します。

※マイナンバー(個人番号)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、その箇所を見えないようにマスキングして、ご提出いただきますようお願いいたします。

- 運転免許証

- マイナンバーカード

- 在留カード

早く申込みした方が審査結果も早い?

Webやアプリで申込みした場合、審査は基本的には申込み順に行われます。そのため、一刻でも早く審査をして欲しい人は早めに申込みするのがおすすめです。

審査時間は9:00~21:00までになりますが、夜間などの時間外でも早く申込みした方が翌日の審査が早くなります。申込みは24時間可能なので、必要と思った時にWeb申込みしておきましょう。

本人確認書類をアプリやWEBからアップロードした後、審査に移ります。審査では主に他社借入などの信用情報の調査や、勤務先や勤続年数、年収などの属性を使った「スコアリング審査」などが行われます。

ここで信用情報に延滞などの事故情報があったり、負債が年収の3分の1以上ある「総量規制オーバー」の人はふるい落とされます。

総量規制とは、貸金業法に基づき消費者が年収の3分の1を超える借入をできないように制限する制度で、多重債務を防ぐ目的があります。消費者金融やクレジットカード会社のキャッシングなどが対象で、複数の業者からの借入総額が年収の3分の1を超えると、それ以上の新規借入は原則としてできなくなりますが、銀行ローンなどは対象外です。

(参考サイト:日本貸金業協会)

原則、電話による勤務先への在籍確認はありません。

勤務先に働いているかを確認する「在籍確認」は原則、電話では行われません。そのため会社にカードローンの申し込みが知られることもありません。

審査結果は、電話またはメールで連絡が来ます。その後契約手続きになりますが、スマホで契約まで完了するため、面倒な手続きは一切ありません。

契約完了後は、インターネット振込にて原則24時間365日、土日祝・夜間問わず手数料0円で最短10秒で指定の口座にお振込みが可能です。

また、スマホがあればスマホATM取引ができますので、セブン銀行ATM・ローソン銀行ATMからカード不要で借入が原則24時間365日可能になっています。

自動契約機などでローンカードを発行した人は、カードを使って全国の提携コンビニ・提携銀行ATMからキャッシングすることができます。

- インターネット振込

- スマホATM取引でセブン銀行、ローソン銀行から借入

- ローンカードを使って提携のコンビニATMや提携銀行ATMから借入

よくある質問

- 申込みすると自宅や勤務先に電話がありますか?

-

多くの大手カードローンでは、原則として自宅への電話連絡は行われません。また、勤務先への在籍確認も電話ではなく、提出書類などで確認する金融機関が増えています。

万が一電話による在籍確認が必要な場合でも、担当者が会社名ではなく個人名で連絡するなど、プライバシーに配慮してくれるため、カードローンの利用が周囲に知られる可能性は低いでしょう。

- 自宅や会社に書類が届くことはありますか?

-

Web完結に対応しているカードローンを利用すれば、契約書類や利用明細をWebで確認できるため、自宅へ郵送物が届かない場合がほとんどです。

また、勤務先へ書類が送られることは基本的にありません。申込み時に「郵送物なし」のサービスを選ぶことで、家族にも知られにくく利用できます。

- カードを自宅に郵送しない方法はありますか?

-

あります。カードレス契約に対応しているカードローンなら、ローンカードを発行せず、スマホアプリや振込融資、ATMのスマホ取引だけで借入・返済が可能です。

カードを受け取る必要がないため、自宅に郵送物が届く心配もありません。

- カード発行なしでも借入はできますか?

-

はい、可能です。カードレス対応のカードローンであれば、スマホアプリやインターネット会員サービスを利用して借入・返済ができます。

銀行口座への振込融資や、対応ATMでのスマホATM取引を利用できるため、カードがなくても不便なく利用できます。

- 申し込みした当日にお金を借りることはできますか?

-

消費者金融のカードローンであれば、最短数分〜数十分で審査が完了し、即日融資に対応している会社も多くあります。

ただし、申込み時間や審査状況によっては翌営業日以降になる場合もあるため、できるだけ早い時間帯に申し込むのがおすすめです。

- 申し込みに必要な書類を教えてください。収入証明書は用意した方がいいですか?

-

基本的には運転免許証やマイナンバーカードなどの本人確認書類が必要です。収入証明書は必ずしも必要ではありませんが、希望借入額が一定額を超える場合や、金融機関の審査で必要と判断された場合には提出を求められます。

あらかじめ源泉徴収票や給与明細などを準備しておくと手続きがスムーズです。

- 申込みの年齢制限はありますか?

-

はい、カードローンごとに利用できる年齢が定められています。一般的には18歳または20歳以上69〜74歳以下が対象です。金融機関によって条件が異なるため、申込み前に公式サイトで対象年齢を確認しましょう。

- 申込後にすぐに借入しなければなりませんか?

-

いいえ、契約したからといってすぐに借入する必要はありません。必要なタイミングまで利用しなくても問題なく、実際に借入を行った時点から利息が発生します。

「万が一に備えて契約だけしておきたい」という方にも利用しやすいサービスです。