「コンビニATMからお金を借る方法が知りたい!」、この記事はそんな人のために書きました。

コンビニATMで今すぐ借入する方法や、その借入手順などを解説していますので、この記事を読んでもらえれば、「今すぐコンビニATMから借入するには?」という疑問が解決します。

早急にお金が必要で、コンビニATMから借入したいときの参考にぜひしてください!

コンビニATMで今すぐお金を借りる3つの方法

コンビニATMで今すぐお金を借りる方法には、次の3つがあります。

コンビニでお金を借りる方法

- 大手消費者金融のローンカード

- 大手消費者金融のアプリ

- クレジットカードのキャッシング枠

コンビニATMからお金を借りる方法は、上記の3種類しかありません。

銀行ATMと書いてあるため、金融機関のキャッシュカードを入れれば借入できると思っている人がいますが、お金を借りることはローン契約になりますので、必ず契約が必要です。

消費者金融のローンカードやアプリは契約後に借入ができる流れになっていますし、クレジットカードのキャッシング枠は申込時に審査されていますので、キャッシング機能が付いているクレジットカードを持っている人は、審査なしでコンビニからお金を借りることができます。

それぞれについて詳しく説明していきます。

大手消費者金融のローンカード

大手消費者金融と言われているのは以下5社となっており、大手消費者金融では専用の「ローンカード」を発行してくれます。

大手消費者金融5社

- アコム

- アイフル

- プロミス

- SMBCモビット

- レイク

大手消費者金融はセブン銀行・ローソン銀行・EnetのコンビニATMはもちろん、銀行や信用金庫などの多くの金融機関とATM提携しています。

そのため、ある程度のATMならカードを入れれば借入ができるようになっているのです。

特に提携ATMが多いと言われているのはSMBCモビットです。SMBCモビットは全国約140,000台(2019年9月現在)の提携ATMネットワークになっているため、近くの銀行やコンビニ、ゆうちょ銀行、スーパーで利用できます。

| 業者名 | 提携ATM台数 | 調査日付 |

| SMBCモビット | 約140,000台 | 2019年9月現在 |

| プロミス | 約109,000台 | 2020年3月時点 |

| アコム | 約51,737台 | 2019年3月現在 |

| アイフル | 約94,000台 | 2017年実績 |

※プロミスの提携ATM台数は決算補足資料から抜粋。

SMBCモビットカードで利用明細及び領収書が発行される提携ATM

SMBCモビットでは、上記の提携ATMから入出金をした場合、ご利用ATMから貸金業法に基づくご利用明細書および領収書が発行されます。

貸金業者は、貸付けの契約に基づく債権の全部又は一部について弁済を受けたときは、その都度、直ちに、内閣府令で定めるところにより、次に掲げる事項を記載した書面を当該弁済をした者に交付しなければならない。

1.貸金業者の商号、名称又は氏名及び住所

2.契約年月日

3.貸付けの金額(保証契約にあつては、保証に係る貸付けの金額。次条及び第二十一条第二項第四号において同じ。)

4.受領金額及びその利息、賠償額の予定に基づく賠償金又は元本への充当額

5.受領年月日

6.前各号に掲げるもののほか、内閣府令で定める事項

(引用元:貸金業法)

貸金業法第18条では、貸金業者は弁済(返済)を受けたときは、必ず所定事項を記載した書面(受取証書)を交付しなければならないとされています。

貸金業法に定める1~6全てを記載していなければ、受取証書にならないため、受取額だけの書面ではなく、利息や遅延損害金の金額、元本充当額も記載しなければなりません。

もしこれらの書面をその場で出すことができなければ、後日自宅等へ郵送しなければなりません。

カードローンは当然内緒で利用している人がほとんどですので、自宅に利用明細書を送られると非常に困ります。

しかし、SMBCモビットであれば、その場で貸金業法に基づく利用明細書および領収書が発行される提携ATMが多いので安心して利用することができるのです。

SMBCモビット以外でも、プロミスやアコム、アイフル、レイクでもコンビニの提携ATMはほとんどが、貸金業法に基づく利用明細および領収書が発行されるので問題ありません。

-

-

SMBCモビット審査は厳しい?審査に通った人と落ちた人の違いを検証!審査の流れも説明します!

SMBCモビットには審査があるため、「審査は厳しいのか?」という不安がありますよね。 また、審査には通る人も落ちる人もいるため、「その違いはどこにあるのか知りたい!」という人も多いでしょう。 そこでこ ...

続きを見る

自動契約機なら即日でカード発行可能!コンビニですぐに借入できる

また、大手消費者金融のメリットとして「自動契約機」があり、当日中にローンカードの発行ができることから、コンビニ等でお金を借りたい場合でもすぐにカードを手に入れることができます。

自動契約機のメリットは、WEBよりも審査が優先されますので、急ぎで借りたい人は是非自動契約機で手続きしてください。

WEBで申込可能にしているカードローン会社は24時間WEBからの申込を受け付けていますが、審査は申込順になります。そのため、申込が多い日だと審査結果が来るまでに1時間以上かかる場合も珍しくありません。

しかし、自動契約機で申込すれば、WEB申込より優先してすぐに審査してもらえます。そのため審査時間は最短30分程度となっており、スムーズに在籍確認、契約が完了すれば、最短1時間もかからずカード発行することが可能です。

自動契約機には必ず併設のATMが備え付けられており、そこから出金できますが、大手消費者金融ならセブン銀行・ローソン銀行・EnetのコンビニATMと提携していますので、カードを入れてコンビニATMからお金を借りることが可能です。

但し、大手消費者金融カードは提携ATM手数料として、1万円以下で110円、1万円超で220円の提携ATM手数料が取られますので、できる限り消費者金融の自社ATMや手数料無料の金融機関(プロミスなら三井住友銀行ATMが手数料無料)を利用する方がいいでしょう。

大手消費者金融アプリならカードなしでコンビニATMから借りれる

以下の大手消費者金融のアプリを利用すれば、セブン銀行の「スマホATM」から借入や返済をすることができます。

| 消費者金融名 | アプリ名称 |

| プロミス | アプリローン |

| アイフル | アイフル公式スマホアプリ |

| SMBCモビット | SMBCモビット公式スマホアプリ |

| レイク | e-アルサ |

セブン銀行のスマホATMとは、提携会社のアプリをインストールしてWEBと連動すれば、カードがなくてもスマホひとつで、金融機関との取引ができるというサービスです。

※上記画像はスマホATM│セブン銀行から抜粋

スマホを使ってカードなしで借入・返済ができるのは、2020年6月現在セブン銀行ATMだけになります。カードを使わないことから、財布にカードを入れる必要がなく、カードを見られて借金がバレることも無くなります。

また、プロミス・アイフル・SMBCモビット・レイクの4社はアプリから申込後にカード不要を選択すれば、自宅への郵送一切なしで借りることができます。

セブン銀行が近くにある人なら、カードがなくてもスマホがあれば借入・返済ができるので非常に便利です。これこそがアプリを使ってお金を借りる最大のメリットと言えるでしょう。

プロミスのアプリローンの申込から借入までの流れ

プロミスのアプリローンは若年層から圧倒的支持を受けている人気の借入方法です。プロミス公式サイトには以下のようにアプリローンの説明が書かれています。

アプリローンとは、急にお金が必要な時でも、お手持ちのスマホでお申込みからお借入れまで完結するプロミスの新サービスです。 スマホに無料の専用アプリをダウンロードしていただき、「Web完結」でご契約いただければ自動契約機へ行く必要がなく、セブン銀行のスマホATMで「24時間いつでも」「必要な時に」「カードレスで」お金が借りられます。ご自宅への郵送物も一切ありません。 お客さまのご都合に合わせて、いつでも簡単・便利にご利用いただけます。

(引用元:アプリローン│プロミス公式サイト)

プロミスの即日融資は「瞬フリ」を使うことによって、原則24時間365日最短10秒で自分名義の口座に振込されます。

上記は口座振込での融資ですが、アプリローンであれば、セブン銀行が24時間利用できますので、瞬フリを使用しなくても、24時間365日スマホを使って借入ができるのです。

プロミスのアプリローンの流れは非常に簡単です。アプリをインストールして、アプリから申込・書類を提出します。その後最短30分程度で審査結果の連絡が来ますので、その後アプリの指示に従ってWEB完結をすれば、最短1時間で契約が完了となります。

契約完了すれば、スマホのアプリを利用してセブン銀行ATMから即日借入または、瞬フリによって自分名義の銀行口座に最短10秒で振込融資ができますので、振込後に金融機関のキャッシュカードを使って出金することができます。

プロミスアプリローンのメリット

- WEB完結なら来店なし・郵送なしで借りれる

- カード不要!アプリで返済・出金が可能

- 三井住友VISAプリペイドカードへのチャージがアプリで可能

- お得なクーポンが満載

プロミスのアプリローンをダウンロード

| iPhone用 | Android用 |

|

|

プロミス以外のアプリをダウンロード

| 消費者金融アプリ名 | iPhone用 | Android用 |

| レイク e-アルサ | |

|

| SMBCモビット公式アプリ | |

|

| アイフル スマホアプリ | |

|

-

-

プロミスアプリローンってどう?審査や在籍確認は厳しいのか?口コミと共に解説します!

携帯が普及した今、スマートフォンアプリは様々なものが開発されており、人々の日常に大いに役に立っています。 スマホのアプリの特徴は、基本的なことは無料で使えることです。 一定以上のサービスや機能を利用す ...

続きを見る

クレジットカードのキャッシング枠で借りる

クレジットカードは申込時にキャッシング枠を付けるかどうか選択します。昔に作ったクレジットカードの場合は、申込時の審査で自動的にキャッシング枠が付くことが多かったのですが、今はキャッシング枠不要(作らない)を選択することができます。

クレジットカードはショッピングとは別にキャッシング機能があり、カード申込時の審査でキャッシング枠が付けば、コンビニATMにカードを入れてお金を借りることができます(コンビニATMとクレジット会社が提携していることが条件)。

クレジットカードのキャッシングのメリットは、キャッシング機能が付いていれば審査不要ですぐにお金を借りれることです。

クレジットカードにキャッシング枠があるか調べる方法

※上記画像はご利用明細書について│エポスカードから抜粋

持っているクレジットカードにキャッシング枠が付いているか調べる方法はいくつかありますが、簡単なのは利用明細(紙の明細またはWEB明細)を見ることです。

紙の利用明細にしている人なら、クレジットカードを利用すれば利用明細が自宅に送られてきます。WEB明細の人であれば、パソコンやスマホから専用サイトにログインすることでキャッシング枠の有無を確認することができます。

紙の利用明細書であれば、「キャッシング利用可能枠」に金額が書いてあれば、キャッシング枠が付いていることになります(上記画像の⑤の部分)。

WEB明細であれば、ログイン後に確定している利用明細をクリック。利用明細の下部に「カードご利用可能枠」があるので、そこにキャッシング枠の金額が出ていれば、利用できます。

※上記はMy jcbの利用明細画面

| クレジットカード名 | 提携コンビニATM |

| JCB | セブンイレブン、ファミリーマート、ミニストップ、ローソン、セイコーマート |

| 三井住友カード | セブンイレブン、ファミリーマート、ミニストップ、ローソン、サークルKサンクス |

| セゾンカード | セブンイレブン、ファミリーマート、ミニストップ、ローソン、サークルKサンクス、ポプラ、デイリーヤマザキ、セイコーマート |

| 楽天カード | セブンイレブン、ファミリーマート、ミニストップ、ローソン、サークルKサンクス、ポプラ、デイリーヤマザキ、セイコーマート |

方法ごとに解説!コンビニATMでお金を借りる際の流れ

ここからは、先に紹介した3つの方法のコンビニATMでお金を借りる際の流れを解説していきます。

コンビニでお金借りる方法

- 大手消費者金融カードローンで借りる

- 大手消費者金融アプリで借りる

- クレジットカードのキャッシングで借りる

大手消費者金融のローンカードで借入する流れ

大手消費者金融のローンカードで借入する流れは、以下のような感じになります。大手5社とも同じような流れになっており、初めての人でも簡単に借入まですることができます。

大手消費者金融ローンカード借入の流れ

審査

店舗または自動契約機でカード発行または、WEB完結でカード郵送

コンビニ等提携ATMで借入

大手消費者金融のローンカードで借入する場合、「今すぐ借りたい!」という人は自動契約機か店舗への来店が必要です。(店舗があるのはアコム・プロミス・アイフルのみ)

なぜなら、来店しないとカードは郵送になってしまい、手元に届くまで数日かかってしまうからです。

申し込みはネットからで問題ありませんが、カードで借入したい人は、審査通過後に自動契約機か店舗へ来店するようにしてください。

| 消費者金融名 | 審査時間 | 店頭窓口・自動契約機 |

| プロミス | 最短30分 | 有り |

| アコム | 最短20分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

有り |

| SMBCモビット | 最短即日 | 三井住友銀行内ローン契約機で申込・カード発行可能 |

| レイク | 申込完了画面に最短15秒 | 有り |

| アイフル | 最短30分 | 有り |

コンビニATMで消費者金融ローンカードの利用手順

コンビニATMで大手消費者金融のローンカードを利用する手順は、基本的に次のような感じになります。

コンビニから借入する流れ

出金を選択

暗証番号の入力

借入額を入力

現金とカード、利用明細を受取る

銀行のキャッシュカードでお金を下ろすときをイメージしてもらえればOKですので、むずかし手続はひとつもありません。

大手消費者金融のアプリで借入する流れ

大手消費者金融のアプリで借入する流れは、たとえばプロミス場合ですと、以下のような感じになります。

アプリで借入するまでの流れ

他社の場合でも大きな違いはありませんので、とくに迷うことなく手続していけるかと思います。

セブンイレブンのスマホATMの利用手順

セブンイレブンのスマホATMでの借入方法は、プロミスを例にすると以下のとおりです。

アプリでコンビニから借入する流れ

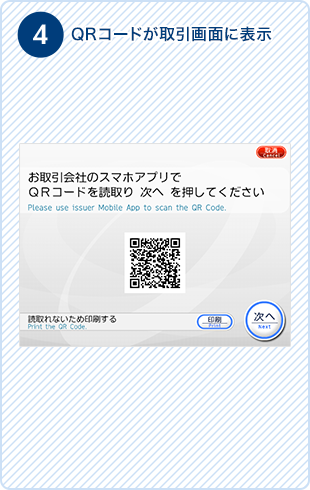

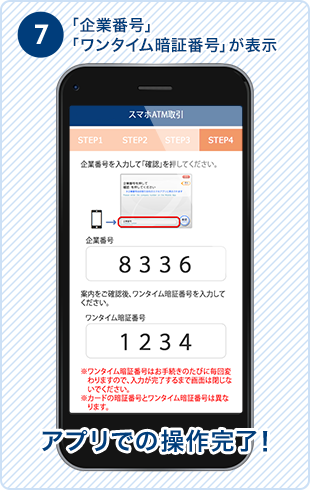

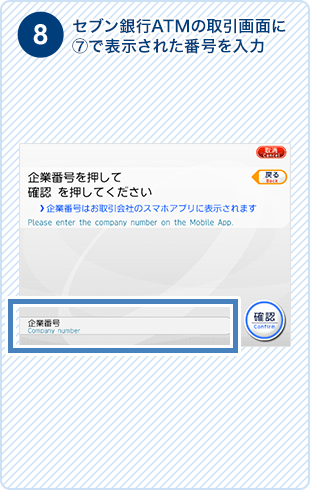

バーコードリーダーを起動させる

セブン銀行ATMのTOP画面から「スマートフォンでの取引」ボタンを押す

ATMで表示されたQRをバーコードリーダーで読取り

企業番号の表示を確認

企業番号をATMの入力画面して「確認」ボタンを押す

画面に従って借入手続をする

※プロミスアプリローンの詳しい手順はこちらを参照

他社のアプリであっても大きな違いはなく、借入までの流れはほぼ一緒です。

クレジットカードのキャッシング枠で借入する流れ

クレジットカードのキャッシング枠で借入する流れは、たとえば「JCBカード」でセブン銀行から借入する場合ですと、以下のような感じになります。

クレジットカードでコンビニから借入する流れ

「お引出し」ボタンを押す

暗証番号(4桁)を入力

利用金額を入力

1回払いは「キャッシングサービス」、リボ払いを希望する場合は「カード・ローン」ボタンを押す

「確認」ボタンを押す

JCBカード、利用明細票および紙幣の受取り

今回はJCBカードで解説しましたが、この流れは他社でも大きな違いはありません。

支払方法が「1回払い」か「リボ払い」になる点に注意!

クレジットカードのキャッシング枠の場合、支払方法を「1回払い」か「リボ払い」のどちらかを選択するケースが多いです。

1回払いであれば、手数料は抑えられますが次回の返済の負担が大きくなります。

リボ払いの場合、複数回の返済になるため、毎月の返済額は少なくなりますが、手数料は大きくなってしまいます。

2つの支払方法にはこうした違いがありますがので、その点をしっかりと理解しておき、最適な方法を選択するようにしましょう。

コンビニATMでの借入にはこの4つに注意しよう!

ここからは、コンビニATMでお金を借りるときの注意点をお伝えしていきます。

コンビニATMでの借入には以下の4つの注意点があるため、きちんと確認しておいてください。

コンビニ借入の注意点

- 提携ATM利用手数料

- 簡易明細書の発行

- 利用できない時間帯

- 借りすぎ(多重債務)

提携ATM利用手数料

コンビニATMで借入をすると、以下の利用手数料をとられるケースが多いです。銀行カードローンは手数料が無料なところが多いですが、大手消費者金融では有料となっています。

| 利用額 | 利用手数料 |

| 1万円以下 | 110円 |

| 1万円超 | 220円 |

利用手数料は少額ですが、何度も支払っているとけっこうな額になってくるため、気をつけておきましょう。

たとえば、大手消費者金融であれば、以下のような対策をとることで無料にすることが可能です。

- 三井住友銀行ATMが無料のプロミスやSMBCモビットを選ぶ

- その会社の専用ATMを利用する

- 提携ATMでも手数料無料のATMで借入する

- ATMではなく振込キャッシングで借入する

簡易明細書の発行

コンビニATMで借入をすると、「簡易明細書」の発行があるのが基本です。

簡易明細書には借入している会社名や借入額などが記載されていますので、誰かに見られてしまうと、借金をしていることがバレてしまいます。

そのため、簡易明細書の保管や処分には十分注意しておくようにしてください。

このページ序盤に書きましたが、貸金業法第18条 受取証書の交付にて、貸金業者は返済を受けた都度、直ちに、内閣府令で定められている商号などの所定の事項を記載した書面を弁済をした者に交付しなければならないとされています。

大手消費者金融では提携コンビニATMで入金した場合、貸金業法に基づく利用明細書および領収証が発行されるのことがほとんどです。

借入の場合はそこまで気にする必要はありませんが、入金(返済)を金融機関などの提携ATMで行った場合、貸金業法に基づく利用明細書および領収書が発行されないATMであれば、後日自宅に利用明細書が郵送される可能性があります。

内緒で借入している人は、その郵送で借入がバレてしまうことがありますので、返済を提携ATMでする場合は、各カードローンの公式サイトで必ず貸金業法に基づく利用明細書および領収書が発行される提携ATMなのかを調べるておきましょう。

利用できない時間帯

コンビニATMは基本24時間利用できますが、それでも深夜や早朝などは、メンテナンスなどによって利用できない時間帯が存在します。

たとえば、アコムの場合ですと、セブン銀行では以下の時間帯は利用不可能です。

- 23:50~0:10

- 月曜日の1:00~5:00

よって、深夜や早朝などに借入したい場合は気をつけておきましょう。

借りすぎ(多重債務)

コンビニATMでの借入には簡単に現金が出てくるので、借りすぎてしまいやすい点があるので注意です。

ローンカード・アプリ・クレカのどの方法でも、銀行口座からお金を下ろすときのように借入ができてしまいます。

これはメリットですが、借金という感覚が薄くなりやすいというデメリットでもあるんですね。

簡単にお金が借入できてしまうがため、ちょっとしたことで利用してしまい、借入しすぎてしまうという危険もあるのです。

よって、借入する際は慎重に考え、必要最低限の利用にしなくてはいけません。

コンビニATMでお金を借りる3つの方法まとめ

コンビニATMで今すぐ借りたいと思ったら、次の3つの方法がおすすめできます。

- カードローン会社のローンカード

- カードローン会社のアプリ

- クレジットカードのキャッシング枠

この3つの方法であれば、即日融資も可能であるため、「お金が必要!」と思ったときに、スピーディーにコンビニATMから借入することが可能です。

カードローンは大手消費者金融以外にも、銀行カードローンやクレジット会社のカードローンもありますが、申込当日に即日融資が可能なのは、消費者金融カードローンだけなのです。

現金を借りるまでに1週間程度余裕がある人は、銀行カードローンに申込するのも得策です。

なぜなら、銀行カードローンの多くは提携ATM利用手数料が無料になっているため、コンビニATMで借入・返済をしても手数料は0円だからです。

しかしながら、消費者金融のように新規借入時に30日間の無利息サービスや即日融資ができないデメリットがあります。

あくまで今すぐにコンビニATMでお金を借りたい人に対しては、大手消費者金融のカードローンをおすすめいたします。