「お金がなくて困った・・・。お金がない時の、お金を作る方法が知りたい!」

金欠になったときに知りたいのが「お金を作る方法」ですよね。

この記事では、お金がない時におすすめの対処法を10個紹介しています。

それぞれのメリット&デメリット、どんな人に向いているのかを解説していますので、ご自身に最適な対処法を見つけるのに役立ちます。

この記事を読んで、自分にあった金欠時の対処法を選び、お金の問題をぜひ解決してください!

目次

お金を作る方法1:カードローン・キャッシング

カードローン・キャッシングとは、消費者金融や銀行が提供する無担保で現金が借入できるサービスを指します。

個人向けの融資サービスとして一般的なものであり、限度額の範囲内で何度でも借入できるという点が特徴です。

また、「多目的ローン」であるため、使いみちは基本自由という特徴もあります。

カードローン・キャッシングのメリット

カードローン・キャッシングのメリットは次のとおりです。

- 審査が早い

- 最短即日融資が可能

- 無利息サービスがある

- 申込手続が簡単

- 必要書類が少ない

- 保証人や担保は不要

- 審査のハードルがそこまで高くない

カードローン・キャッシングの最も大きなメリットは審査や融資が早い点です。

消費者金融であれば審査は最短30分で完了し、融資までは最短即日も可能であるため、申込日したその日に借入することもできます。

特にプロミスは申し込みから融資までが最短1時間という早さになっています。銀行カードローンは警察庁へのデータベース照会が必須になっていますので、審査結果は最短でも翌営業日以降しか分かりません。

警察庁のデータベース照会とは?

銀行カードローンは反社会的勢力への融資を行わないために、2018年より申込者を警察庁のデータベースに照会することが義務付けられました。警察庁からの回答は最短でも翌日以降になるため、銀行カードローンは実質的に即日融資ができなくなったのです。

消費者金融は警察庁への照会は義務付けられていませんので、即日融資が可能です。

(参考サイト:「即日融資」を停止、銀行カードローン縮小へ│産経ニュース)

| カードローン | 審査時間 | 融資時間 |

| プロミス | 最短30分 | 最短1時間 |

| アコム | 最短30分 | 最短1時間 |

| SMBCモビット | 最短即日 | ※最短即日 |

| アイフル | 最短30分 | 最短1時間 |

| 楽天銀行スーパーローン | 最短翌営業日 | 最短翌営業日 |

| イオン銀行カードローン | 最短翌日~2日程度 | 1週間程度 |

| みずほ銀行カードローン | 最短翌日~2日程度 | 1週間程度 |

※SMBCモビットの最短即日融資は申込の曜日、時間帯によって翌日以降の取扱となる場合があります。

-

-

プロミス審査に通る人と落ちる人の違いとは?申込から審査の流れまでを徹底解説!

「プロミスでお金を借りたい!」と思ったときに、最大の障害が審査ですよね。 なにせ融資を受けるのですから、「審査はとても厳しいのでは?」と不安になっている人も多いかと思います。 そこでこの記事では、プロ ...

続きを見る

カードローン・キャッシングのデメリット

カードローン・キャッシングのデメリットは「上限金利(一番高い金利)」が高いことです。

カードローン・キャッシングの上限金利は、消費者金融で「18.0%付近」、銀行で「14.0%付近」と、自動車ローンなどの目的ローンと比較すると高くなっています。

| カードローン | 金利または実質年率 | 限度額 |

| プロミス | 年4.5%~18.0% | 最高500万円 |

| アコム | 年3.0%~18.0% | 最高800万円 |

| レイク | 年4.5%~18.0% | 最高500万円 |

| ジェイスコア | 年0.8%~15.0% | 最高1,000万円 |

| イオン銀行カードローン | 年3.8%~13.8% | 最大800万円 |

| みずほ銀行カードローン | 年4.0%~14.0% | 最大800万円 |

| 三井住友銀行カードローン | 年1.5%~14.5% | 10~800万円 |

| 楽天銀行スーパーローン | 年1.9%~14.5% | 最大800万円 |

| オリックス銀行カードローン | 年1.7%~17.8% | 最大800万円 |

消費者金融は新規契約時、ほぼ上限金利に設定されるため、上限金利が高いほど高金利での借入になります。

そのため、気をつけて利用しないと利息が高くなってしまうことがあります。

ジェイスコアは貸金業者(消費者金融)になりますが、ソフトバンクとみずほ銀行が共同出資して設立した新しい消費者金融です。

金利も年0.8%~15.0%と銀行並みの金利水準になっています。また、オリックス銀行カードローンはネットバンクですが、上限金利はプロミスと同じ年17.8%です。

一概に銀行カードローンが低金利、消費者金融が高金利とは言えませんが、有名大手消費者金融は年18.0%が一般的の金利だと思っておいた方が良いでしょう。

-

-

アコム審査に通る人と落ちる人は何が違う?アコム審査の流れについても解説します!

アコム審査に通る人と落ちる人はどこが違うのでしょうか? アコムでお金を借りる際、審査に通過する必要がありますが、通る人もいれば落ちてしまう人もいます。どれぐらいの人がアコムの審査を通過しているか知って ...

続きを見る

カードローン・キャッシングが向いているのはこんな人

カードローン・キャッシングが向いているのは、「今すぐ借りたい!」というような人です。

最大のメリットが融資スピードであり、早ければ当日中に借入することも可能なため、急いでいる人に最適です。

申込当日に無担保・無保証で信用だけでお金を借りるれるのは消費者金融だけです。銀行もJAバンクも、ろうきんも日本政策金融公庫も申込当日に借入することは不可能です。

そして、大手消費者金融の会員サービスはずば抜けて便利で、例えばプロミスの瞬フリ(振込キャッシング)は原則24時間365日最短10秒で口座に振込されます。

| 消費者金融 | 即日融資内容 |

| プロミス | 原則24時間365日最短10秒で即日融資可能 |

| アコム | 原則24時間365日最短1分で即日融資可能 |

| SMBCモビット | 原則24時間365日最短3分で即日融資可能 |

土日祝日や平日の夜間、早朝でも関係なくいつでも振込されるのは非常に便利です。

また、大手消費者金融は公式アプリを出しており、カード不要でスマホからセブン銀行ATMのスマホATM取引によって、いつでも借入・返済をすることができます。

まさに、今すぐ借りたい人にとっては神のような存在なのです。金利は若干高くはなりますが、それを補うほどの利便性や使い勝手の良さが特徴です。

-

-

SMBCモビット審査は厳しい?審査に通った人と落ちた人の違いを検証!審査の流れも説明します!

SMBCモビットには審査があるため、「審査は厳しいのか?」という不安がありますよね。 また、審査には通る人も落ちる人もいるため、「その違いはどこにあるのか知りたい!」という人も多いでしょう。 そこでこ ...

続きを見る

お金を作る方法2:クレジットカードのキャッシング枠

クレジットカードのキャッシング枠は、クレジットカードに付帯できるキャッシングサービスです。

キャッシングであるため、限度額の範囲内で何度でも利用が可能です。

クレジット会社も貸金業者になりますので、キャッシング枠を設定している会社は必ず貸金業登録をしています。

クレジットカードのキャッシング枠のメリット

クレジットカードのキャッシング枠のメリットは次のとおりです。

- 付属済みなら審査不要ですぐ借入可能

- これから審査を受ける際でもハードルが低い

最大のメリットは、カードにキャッシング枠が付属しているのであれば、審査なしですぐに借入ができます。

仮に1年前に作ったクレジットカードでも、キャッシング枠があれば、提携ATMにカードを入れて操作すれば現金を借りることが可能です。

まだ付属していない場合は審査がありますが、カード自体の審査に通っているため、借入金額等が増加していなければ、通過するのは難しくありません。

クレジットカードのキャッシング枠のデリット

クレジットカードのキャッシング枠のデリットは次の2つです。

- 金利が高く固定

- 限度額がショッピング枠と共通

クレジットカードのキャッシング枠の金利は「年15.0%~18.0%」というのが相場で、しかも固定であるケースがほとんどです。

| クレジットカード | キャッシングの金利 | キャッシングサービスの限度額 |

| 三井住友カード(一般) | 年15.0~18.0% | 5~300万円 |

| ANAカード(一般) | 年15.0~18.0% | 5~300万円 |

| オリコカード | 年15.0~18.0% | 10~100万円 |

| セゾンカード | 年12.0~18.0% | 1~300万円 |

| イオンカード | 年7.8~18.0% | 1,000~300万円 |

| 楽天カード | 年18.0% | 1~90万円 |

| ニコスカード | 年14.94~17.94% | 1~50万円 |

| DCカード | 14.95~17.95% | 1~50万円 |

| JCBカード | 年15.0~18.0% | 1~100万円 |

| エポスカード | 年18.0% | 1~50万円 |

| ジャックスカード | 年18.0% | 10~50万円 |

| UCSカード | 年18.0% | 1~90万円 |

上記の有名クレジットカードの金利一覧を見ても分かりますが、上限金利は消費者金融と同じ18.0%がほとんどです。

そして、限度額がショッピング枠と共通になるため、気をつけて利用しないとカード自体の限度額が大きく減ってしまいます。

仮に限度額が50万円のクレジットカードを作った場合、キャッシングで30万円借りてしまうと、ショッピングで利用できるのは20万円までになります。

クレジットカードのキャッシング枠が向いているのはこんな人

クレジットカードのキャッシング枠が向いているのは、いざというときに数万円程度の少額借入をしたい人です。

キャッシング枠はカードのサービスの1つにしか過ぎないため、メインで使うのは向いていません。

先述したとおり、限度額がショッピング枠と共通であるからです。また、現金をメインで借りるのならカードローンの方が圧倒的に使い勝手が良いです。

このため、どうしても必要になったときのみ、数万円程度の少額借入をするという使い方が最適です。

お金を作る方法3:フリーローン

フリーローンとは、銀行や消費者金融が提供する「多目的ローン」です。

基本的にはカードローンやキャッシングと同じで現金の借入ができ、様々な目的に使うことが可能です。

| 銀行名 | 商品名 | 金利 | 限度額 |

| りそな銀行 | りそなプレミアムフリーローン | 年6.0%・9.0%・12.0%・14.0%のいずれか | 50~300万円 |

| 東京都民銀行 | ハローQRフリーローン | 固定8.5% | 10~200万円 |

| 三井住友銀行 | フリーローン(無担保型) | 固定5.975% | 10~300万円 |

| 関西みらい銀行 | 関西みらいフリーローン | 年6.0%・9.0%・12.0%・14.0%のいずれか | 10~500万円 |

フリーローンのメリット

フリーローンのメリットは、カードローンやキャッシングよりも低金利な傾向にあることです。

金利は商品によって異なりますが、銀行のフリーローンであれば、1桁台も多く、高くても14.0%になっています。

しかし、それだけ審査は厳しくなります。

フリーローンのデリット

フリーローンのデメリットはカードローンのように、追加借入ができないことです。

そのため、仮に100万円借りた場合、5年~7年で毎月決まった金額を完済になるまで返済していくことになります。

カードローンは限度額内で繰り返し借入と返済をすることができるため、返済して限度額内で空きがあれば、その場で追加借入をすることができます。

フリーローンは原則完済するまで融資はできず、また、商品によっては「使いみちを確認できる書類」が必要になるケースもあります。

フリーローンが向いているのはこんな人

フリーローンが向いているのは、「使いみち自由のお金をできる限り低金利で借りたい!」というような人です。

同じ多目的ローンであるカードローンやキャッシングよりも、フリーローンのほうが金低金利な傾向にあるため、適しているからです。

そして、計画的に完済まで支払いができる人が必須条件になります。

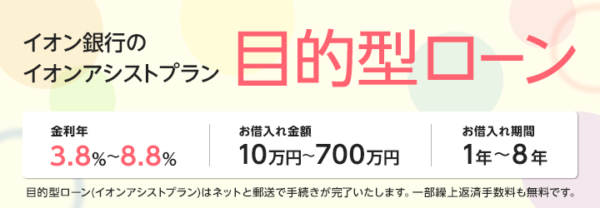

お金を作る方法4:目的別ローン

目的別ローンとは、利用目的が限定されているローンを指します。

代表的なのは「住宅ローン」や「マイカーローン」です。

たとえば、住宅ローンであれば、住宅の建築費用やリフォーム費用など、住宅関連にしか使うことができないという特徴があります。

| 銀行 | 商品名 | 金利 | 限度額 |

| 三井住友銀行 | マイカーローン | 年 4.475% | 10~300万円 |

| イオン銀行 | イオンアシストプラン | 年3.8~8.8% | 10~700万円 |

| 東京スター銀行 | スターワン目的ローン | 年2.8~7.8% | 10~500万円 |

| 楽天銀行 | ブライダルローン | 年7.0% | 10~300万円 |

目的別ローンのメリット

目的別ローンのメリットは「金利が低い」ことです。

利用目的が限定されているものの、その分だけ金利が低くなっていることが多いです。

目的別ローンのデリット

目的別ローンのデリットは次の3つです。

- 使いみちが限られる

- 審査が厳しい

- 借入まである程度時間がかかることが多い

ここまでお伝えしているように、目的別ローンは使いみちが限定されています。

金利が低い傾向にある分、審査が厳しいです。

借入までもそれなりに時間がかかるケースが多く、早くても1週間はかかるかと思います。

また、目的の必ず見積書が必要になり、目的物代金しか借りることはできません。目的ローンに上乗せして融資を依頼しても、大体断られます。

目的別ローンが向いているのはこんな人

目的別ローンが向いているのは、お金の使いみちがはっきり決まっており「できる限り低金利で借りたい!」という人です。

例えば、車を買いたいならマイカーローンを、教育関連の費用が必要なら教育ローンを利用するといったように利用目的ごとにローンを選びます。

そうすれば、他のローンを利用するよりも低金利で借りやすいです。

お金を作る方法5:質入れ

質入れとは、質屋に担保を預けることによってお金を借りる方法です。

20歳以上で担保にできる品物さえあれば、誰でも利用することができるという特徴があります。

質入れのメリット

質入れのメリットは次の3つです。

- 審査がない

- すぐに借入可能

- 返済の催促がない

質入れは審査がないため、金融機関では借入できない人でも問題なく借りれる点が大きなメリットです。

その場ですぐに融資してくれるため、確実に即日融資が受けられます。

返済できなくても担保にした品物が「質流れ(買取り扱い)」なるだけですので、返済の催促もありません。

質入れのデリット

質入れのデリットは次の2つです。

- 金利が高い

- 借入できるのは担保の価値なので高額の融資は難しい

質入れの金利は最大で月利9.0%であるため、かなり高いです。

| 質屋の上限金利 | 年109.5%(月利9%) |

| カードローンの上限金利 | 年20% |

質屋は消費者金融のように「貸金業法」に基づいて営業しているわけではなく、「質屋営業法」という別の法律にのっとって営業しているので、金利の上限が貸金業者とは違います。

そして、質屋は原則として3カ月以内、月単位での短期間返済を想定して営業しているため、高い金利が認められているのです。

質屋で借入できる金額は「担保の価値(買取価格)」によって決まってきます。

また、質屋の買取価格は定価の3分の1以下ということも珍しくないため、まとまったお金を借りるのが難しいという点もデメリットです。

質入れが向いているのはこんな人

質入れが向いているのは、「審査なしで借入したい人や金融機関では借入できない人」です。

質入れは審査がないため、20歳以上で担保にできる品物があるのであれば、どなたでも借入が可能です。

仮に信用情報に延滞等の異動(事故)情報があって、カードローンやクレジットカードが一切作れない人でもお金を借りることができます。

お金を作る方法6:買取りショップ

買取りショップに不用品を持ち込めば、その場で現金に換えてもらえます。

買い取ってもらえる品物も本やゲーム、DVD・BD、家電製品、スマートフォンなど様々です。

買取りショップのメリット

買取りショップのメリットは査定後すぐに現金が得られることです。

このため、その日の内にお金を得ることが可能です。

買取りショップのデリット

買取りショップのデリットは、買取額が安いので高価なものや数を売らないとまとまった金額にならないことです。

買取りショップに不用品の売却をしたことがある人ならわかるかと思いますが、買取額は二束三文であるケースが多いです。

このため、買取りショップでまとまったお金を得るのは難しくなっています。

買取りショップが向いているのはこんな人

買取りショップが向いているのは次のような人です。

- 借入以外でお金を作りたい人

- 数千円~3万円程度のお金が必要な人

買取りショップは当然借金ではないので返済も発生しないため、「借金はしたくない!」という人におすすめできます。

あまり高額のお金を得るのは難しいため、数千円~3万円程度のお金が必要な人に向いています。

お金を作る方法7:オークションサイト&フリマアプリ

オークションサイトやフリマアプリでお金を作るという手もあります。

代表的なのはヤフオクやメルカリで、どちらも売りたい品物の写真を撮影して、商品説明を書いたら、あとは売れるまで待つというやり方が一般的です。

オークションサイト&フリマアプリのメリット

オークションサイトやフリマアプリのメリットは次の2つです。

- 買取ショップで売るより高く売りやすい

- 買取ショップでは売れないものでも売れる

オークションサイトやフリマアプリは個人間の売買がメインであるため、転売が目的である買取ショップで売るよりも高く売れる場合が多いです。

買取ショップで売れるものはある程度決まっていますが、オークションサイトやフリマアプリではそうした縛りがありません。

このため、基本的にどんなものでも売ることが可能です。

オークションサイト&フリマアプリのデリット

オークションサイトやフリマアプリには次のようなデメリットがあります。

- いつ売れるか分らない

- 写真撮影や出品コメントが必要

- 売れた後は買い手とやり取りしないといけない

特に、いつ売れるか分らない点がデメリットです。

人気商品や値段を安くして出品すればすぐに売れることも多いですが、そうでない場合は売れるまで時間がかかるケースも多々あります。

オークションサイト&フリマアプリが向いているのはこんな人

オークションサイトやフリマアプリは次のような人に向いています。

- 多少時間がかかっても良いから買取りショップより高く売りたい

- 買取りショップでは売れないものを売りたい

オークションサイトやフリマアプリはいつ売れるか分らないものの、買取相場は買取ショップよりも高めです。

買取りショップでは売れない品物も売却可能ですので、そうしたものを売りたい人には最適です。 一部のガラケーユーザーを除けば、携帯電話の多くはスマホとなっており、私たちの生活にも「アプリ」が普通に浸透しています。 アプリとは、「アプリケーション」の略で、ゲームやメール、音楽プレイヤーといったO ... 続きを見る

スマホアプリでお金を借りるならどこ?iPhoneでお金借りる方法と貸してくれる業者を解説!

お金を作る方法8:生命保険の契約者貸付制度

生命保険の契約者貸付制度とは、「解約返戻金(かいやくへんれいきん)」の範囲内で融資が受けられる制度です。

解約返戻金とは、積み立て型の保険を解約したときに戻ってくるお金のことです。

生命保険の契約者貸付制度では、この解約返戻金の7~8割を上限にお金を借りることができます。

生命保険の契約者貸付制度のメリット

生命保険の契約者貸付制度のメリットは次のとおりです。

- 審査がない

- 返済は保険の満期までにすればOK

- 保険を解約する必要がない

- 金利が良心的

- 融資までそれほど時間がかからない

生命保険の契約者貸付制度の最大のメリットは審査がないことです。

解約返戻金からの融資であり、解約返戻金は契約者のものであるため、審査が存在しないのです。

このため、解約返戻金がある保険を利用しているのであれば、どなたでも利用可能です。

生命保険の契約者貸付制度のデリット

生命保険の契約者貸付制度のデリットは次のとおりになります。

- 借入中に保険金が発生すると借入金額が保険金から差引かれる

- 利息が加算して借入残高が解約返戻金が超えると保険が失効する可能性がある

- 契約したばかりだと利用できない

最も注意しておかないといけないのは、契約者貸付制度の利用中に保険金が発生すると借入金額が保険金から差引かれることです。

たとえば、契約者貸付制度で200万円借入しているとき、1,000万円の保険がでた場合、1,000万円から200万円が差引かれます。

このため、本来は1,000万円の保険金が800万円に減ってしまうのです。

生命保険の契約者貸付制度が向いているのはこんな人

生命保険の契約者貸付制度が向いているのは、解約返戻金のある保険を利用中であり、「審査なしでまとまったお金が欲しい人!」というです。

審査なしで解約返戻金の7~8割を上限に借入が可能ですので、まとまったお金を得やすくなっています。

お金を作る方法9:自己アフェリエイト

自己アフェリエイトとは、自分でアフィリエイト広告に申し込みして報酬を貰う方法です。

アフィリエイト広告を取り扱っている「ASP」には、自己アフェリエイトが可能な案件があるため、そうした案件を利用して稼ぐことが可能なのです。

| 有名ASP | URL |

| A8.net | https://www.a8.net/ |

| アフィリエイトB | https://www.afi-b.com/ |

| JANet(ジャネット) | https://www.j-a-net.jp/ |

ASPは上記以外にもクローズドASPがあり、利用中の人からの紹介や、セミナー参加者限定で入れるASPが存在します。

自己アフェリエイトのメリット

自己アフェリエイトのメリットは、アフィリエイトの知識やスキルが不要なことです。

本来、アフィリエイトで稼ぐには、自分で作ったブログやサイトに訪れた人に広告へ申し込みをしてもらわないといけません。

そのため、広告への申し込みを誘導するための知識やスキルが必要です。

しかし、自己アフェリエイトは自分で申し込みをするため、知識やスキルがなくても稼ぐことが可能です。

自己アフェリエイトのデリット

自己アフェリエイトのデリットには次のようなデメリットがあります。

- 報酬が振込されるのは2~3ヵ月後

- 1度やった案件は2度とできない

- すべての案件が自己アフィリエイトに対応しているわけではない

- まとまったお金を得るには数をこなさないといけない

もっとも大きなデメリットは報酬がすぐに貰えないという点です。

報酬が振込されるのは2~3ヵ月後となるため、すぐにお金が欲しいときには不向きです。

また、1度やった自己アフィリエイトはもう2度とできないため、そのとき限りの稼ぎ方であり、ずっと続けていくことはできまません。

自己アフェリエイトが向いているのはこんな人

自己アフェリエイトが向いているのは、「急ぎでないけど集中して単発で稼ぐ方法が知りたい!」というような人です。

自己アフェリエイトの場合、報酬が貰えるのは2~3ヵ月後となり、まとまったお金を得るには数をこなす必要があるため、集中的な作業が必要です。

また、その場限りの稼ぎ方となるからです。

お金を作る方法10:年金担保融資

年金担保融資とは、年金を担保にして融資を受ける方法です。

年金を受給している人なら、基本どなたでも利用可能であり、貸付条件は以下のとおりです。

| 金利 | 2.8% |

| 融資額 | 10万円~200万円(生活必需品の購入は10~80万円) |

年金担保融資のメリット

年金担保融資のメリットは金利が「年2.8%」と非常に良心的な点です。

このため、利息を抑えやすくなっています。

また、年金受給者であれば基本誰でも利用できるため、金融機関の審査に通らない人でも借入できるというメリットがあります。

年金担保融資のデリット

年金担保融資のデリットは受取れる年金が減ってしまうことです。

返済は年金からの天引きとなるため、返済額の分だけ受取れる年金が減ってしまいます。

また、年金担保融資貸付は令和4年3月末で申込受付を終了することが決まっています。それまでに借入した人は、通常通り返済できますが、それ以降は新規申込ができなくなります。

年金担保融資が向いているのはこんな人

年金担保融資が向いているのは、「年金しか収入がなく金融機関の借入が難しい人」です。

年金しか収入がないと金融機関の審査に通りにくいため、カードローンや目的別ローンを利用するのは難しいです。

しかし、年金担保融資であれば年金しか収入がなくても審査に通るので、まったく問題ありません。

年金担保融資に関しては下記ページで詳しく解説しています。 「年金担保融資制度」という融資制度をご存知でしょうか? 年金担保融資制度は年金しか収入がなくても借入ができます。 このため、「お金を借りたいけど年金しか収入源がなくて審査に通らない・・・」という人はぜ ... 続きを見る

年金受給者がお金を借りる方法!年金収入のみでも借入できる年金担保融資制度について徹底解説!

お金がない!金策時の対処法まとめ

最後に今回のまとめとして、お金が必要な状況ごとに最適な金策を掲載しておきますので参考にしてください。

| お金が必要な状況 | 最適な金策 |

| 今すぐ借りたい | ・カードローン、キャッシング ・クレジットカードのキャッシング枠(付属済みの場合) ・質入れ |

| できる限り低金利で借りたい | ・目的別ローン ・フリーローン ・生命保険の契約者貸付制度 ・年金担保融資 |

| 審査なしで借りたい | ・クレジットカードのキャッシング枠(付属済みの場合) ・生命保険の契約者貸付制度 ・質入れ |

| 借金はしたくない | ・不用品の売却 ・オークションサイト&フリマアプリ ・自己アフェリエイト |

-

-

お金借りるのに審査甘い業者とは?ブラックや多重債務でも借りれるってホント?

消費者金融でお金を借りるときに壁となるのが審査ですよね。 そのため、審査に自信がない人だと「審査が甘い業者が知りたい!」という人は多いです。 ネットには審査が甘い業者の紹介があり、中には「ブラックや多 ...

続きを見る