専業主婦がカードローンに申し込みしたい場合、「専業主婦の利用に対応していない・・・」というケースが多くあります。

また、専業主婦の利用に対応していたとしても、「内緒で借入できるのか不安がある」という問題もありますよね。

そこでこの記事では、専業主婦でも夫に内緒で借りれるカードローンを紹介していきます。

また、専業主婦がカードローンに申し込むときの注意点や「配偶者貸付制度」についても解説します。

この記事を読んで借入を成功させ、使いたいことにお金を使えるようになってください。

目次

専業主婦が内緒で借りれるカードローンは収入のあるなしで変る

専業主婦が内緒で借りれるカードローンは収入のあるなしで変ってきます。

主婦でも、パートやアルバイトで自分自身の収入がある人と、無職で配偶者の給料しか収入がない人では大きく変わります。

そこでこの章では、「収入あり」・「収入なし」のケースごとに解説していきます。

収入ありの主婦の場合は選択肢が豊富

収入があるのであれば、専業主婦でも利用できるカードローンは沢山あります。

というよりも、ほとんどのカードローンが利用可能です。

多くのカードローンの申込条件は「年齢」と「安定収入」くらいですので、収入があればほとんどのカードローンの申込条件を満たせます。

| カードローン種類 | 申込条件 |

| 消費者金融・クレジット会社 | 年齢20歳~69歳のご本人に安定した収入のある方。パート・アルバイトでも可能 |

| 銀行カードローン | 年齢20歳~69歳以下の方で、原則安定収入がある方。指定の保証会社の保証を受けられる方 |

収入なしの主婦だと選択肢が限られる

収入なしの専業主婦ですと選択肢が限られ、一部の「銀行カードローン」のみとなります。

さらに配偶者に安定収入があることが必須条件です。

先にお伝えしたように、カードローンの申込条件には「自分自身の安定収入」という項目があり、収入がないと申込条件を満たすことができないからです。

また、消費者金融の場合は「総量規制」という問題もあります。

総量規制とは、2010年6月の改正貸金業法で施行された法律で、貸金業者の融資は、申込者の年収の3分の1までという法律です(総量規制には例外貸付・除外貸付があります)。

解説

借り手の収入や借入状況、借入目的などに応じた適切な貸付条件などに照らして、借り手が返済期間内に完済することが合理的に見込まれない貸付け、つまり、「返済能力を超える貸付け」は禁止されています。

借り手の収入や借入状況、借入目的などに応じた適切な貸付条件などに照らして、借り手が返済期間内に完済することが合理的に見込まれない貸付け、つまり、「返済能力を超える貸付け」は禁止されています。

この「返済能力を超える貸付け」に該当するか否かを判断する基準の一つとして、新たな貸付けにより借入残高が、年収の3分の1を超える場合に、原則として返済能力を超えるものとして禁止されるのが、いわゆる総量規制です。

(引用元:お借入は年収の3分の1まで【総量規制について】│日本貸金業協会)

消費者金融は総量規制によって年収の3分の1までしか貸付ができないため、収入なしだと借入可能額が0円になってしまいます。

そのため、100%審査に通らないのです。

ただし、例外として「配偶者貸付」を採用している消費者金融なら、収入なしの専業主婦でも借入可能です。

配偶者貸付に関しては、「配偶者貸付とは?収入なしの専業主婦が消費者金融で借入する方法」で解説していますのでそちらでご確認ください。

収入なしの専業主婦が内緒で借りれるおすすめの銀行カードローン

それでは、収入なしの専業主婦が内緒で借りれるカードローンを具体的に紹介していきます。

紹介中のカードローンは収入なしの専業主婦の借入に対応しており、配偶者の同意や収入証明、在籍確認をなしで借入できるため、旦那さんに内緒で借入することが可能です。

融資までのスピードも銀行カードローンとしては早いのでとてもおすすめです。

ジャパンネット銀行ネットキャッシング

| 金利 | 年1.59%~18.0% |

| 限度額 | 最大1,000万円 |

| 審査時間 | 最短翌営業日(仮審査は最短60分) |

| 融資時間 | 最短翌営業日 |

| PRポイント | 新規契約は30日間無利息、普通預金口座お持ちなら郵送物一切なしで借入可能 |

ジャパンネット銀行ネットキャッシングは、ジャパンネット銀行が提供するカードローンです。

銀行カードローンとしては珍しく「無利息サービス」があり、ジャパンネット銀行の普通預金口座を持っている方なら、自宅への郵送物一切なしで借入することができます。

大手消費者金融ではWEB完結とカード不要を選択することによって、自宅への郵送物なしで借りることができますが、銀行カードローンは原則自宅へカードを郵送しますので、郵送物なしで借りることができません。

しかし、ジャパンネット銀行は自行普通預金口座があれば郵送なしになるので、内緒で借りたいなら、先に普通預金口座を開設してからカードローンに申込することをおすすめします。

口座開設とカードローン同時申込もできますので、同時申込で郵送なしが可能かどうか、確認するもの1つの手です。

また、初めて借入した日から30日間は無利息となり、利息が一切発生しませんので、30日間の内に完済できるのであれば、利息無料で借入することも可能です。

申込条件に配偶者に安定収入があれば申込可能となっていますので、自分自身に収入がない専業主婦の人でも借入が可能です。

デメリット部分としては、上限金利が消費者金融と同じ年18.0%になっていますので、他の銀行カードローンと比べると高い金利になっています。

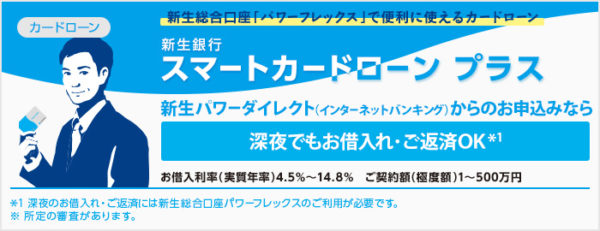

新生銀行スマートカードローン プラス

| 金利 | 年4.5%~14.8% |

| 限度額 | 1万円~500万円以内 |

| 審査時間 | 最短翌営業日~2日程度 |

| 融資時間 | 最短翌営業日~2日程度 |

| PRポイント | 新生パワーダイレクト(インターネットバンキング)なら24時間365日借入・返済可能 |

新生銀行スマートカードローン プラスは、配偶者に安定収入があれば、無職の専業主婦でも借入が可能です。

金利は上限金利が14.8%のため、一般的な銀行カードローンの水準になりますが、新生パワーダイレクト(インターネットバンキング)の口座から申込・利用なら入力も楽で、借入・返済は24時間365日可能となっています。

また契約はWEB完結のため、契約後にカードが自宅に郵送されるだけで、返送手続きはありません。

新生銀行口座開設は必要なく、提携ATM手数料も無料のため、専業主婦で借りれるカードローンの中ではかなりおすすめと言えます。

イオン銀行カードローン

| 金利 | 年3.8%~13.8% |

| 限度額 | 10万円~800万円以内 |

| 審査時間 | 数日 |

| 融資時間 | 約1週間 |

| PRポイント | 銀行カードローン屈指の低金利 |

イオン銀行カードローンは、銀行カードローンの中でも低金利になっており、金利重視の人にはおすすめです。

申込条件に専業主婦(夫)でも申込可と書いてあるので、配偶者に安定収入があれば申込できます。

最大の特徴は金利です。上限金利年13.8%はみずほ銀行の年14.0%よりも低くなっており、ソニー銀行と同じで消費者金融よりも4%以上低金利になっています。

イオン銀行口座不要で借入ができますが、イオン銀行普通預金口座を持っていれば、カードが届く前に振込融資を受けられるので、借入が早くなります。

デメリットに関しては、金利が低いため審査のハードルが高くなっています。

専業主婦の人の場合、配偶者の年収が影響してきますが、他社で借入がないのであれば審査に通る可能性は充分にあるでしょう。

ちなみに、イオン銀行カードローンは銀行では珍しく、年中無休で審査が受けられますので、土日祝日でも審査が可能となっています。

収入なしの専業主婦が銀行カードローンに申し込むときの注意点

収入なしの専業主婦が銀行カードローンに申し込むときは、次のポイントに注意しておく必要があります。

専業主婦が借入するポイント

- 配偶者に安定収入があること

- 信用情報に問題がないこと

- 他社借入が多すぎないこと

- 限度額は最大でも50万円になってしまう

上記は専業主婦が銀行カードローンに申込する時に、最低限注意しておくポイントです。

それぞれのポイントは次章より解説していきます。

配偶者に安定収入があること

収入なしの専業主婦の場合、配偶者の収入をもとに借入することになります。

よって、配偶者に「安定収入」があることが必須です。安定収入とは「毎月継続して得られる収入」を指します。

そのため、配偶者が何らかの形で収入を得ていないと審査には通りません。

また、カードローン会社によっては、配偶者の勤務先、勤続年数、役職等を確認される場合があります。

配偶者が一部上場会社や大企業であれば審査が有利になりますし、自営業(個人事業主)の場合は、審査落ちする可能性が高くなるでしょう。

当然、勤続年数は長く、役職はあった方が有利です。

ちなみに、銀行カードローンのターゲット層は30代~50代の年収500万円以上と言われているので、申込者と配偶者の年齢が若い場合、審査通過は厳しくなります。

消費者金融は若年層もターゲットにしていますが、消費者金融は総量規制によって専業主婦への貸付ができなくなっていますので、年齢が若い場合は借りること自体が難しくなっています。

-

-

三菱UFJ銀行カードローンバンクイック審査はどこまで厳しい?審査落ちの原因&審査の流れとコツを解説!

銀行カードローンの二大巨頭と言えば、三菱UFJ銀行カードローン「バンクイック」と、三井住友銀行カードローンになります。 どちらもメガバンクが発行しているカードローンで、バンクイックは「テレビ窓口」、三 ...

続きを見る

信用情報に問題がないこと

カードローンの審査では「信用情報」の確認がありますので、信用情報に問題がないことが大前提になります。

信用情報はクレジットカードやローンなどの利用記録だと思っておけばOKです。

調べられる信用情報機関は、次の3社になります。

信用情報に問題があると判断されるのは、おもに「延滞記録(異動情報)」や「金融事故(債務整理などの参考情報)」の情報がある場合になります。

とくに債務整理や長期延滞、強制解約、代位弁済の登録があると、カードローンの審査にはまず通らないと思っておきましょう。

信用情報については下記ページで詳しく書いていますので参考にしてみてください。

-

-

お金借りる審査で審査通らない人はなにが原因なのか?審査落ちについて徹底解説します!

お金を借りる気満々で申し込みしたのに、メールで審査が通りませんでしたと、短文で断られると、まるで自分自身を否定されたかのように、けっこうメンタルが凹みます。 他にも借金を抱えている多重債務者や、過去に ...

続きを見る

他社借入が多すぎないこと

カードローンの審査では信用情報から、次のような他社借入の金額と件数を調査されます。

- カードローン・キャッシング

- クレジットカードのキャッシング枠

- フリーローンやその他ローン

これらの他社借入の金額と件数が多いと、返済負担の増加によって返済できなくなることなどを警戒され、審査に通らないことがあります。

そのため、他社借入がある場合はその金額や件数が多すぎないことが重要です。

審査落ちになりやすい目安は、金額で年収3分の1以上、件数は3件以上からとされるため、これ未満に抑えておきたいです。

ちなみに、クレジットカードのショッピング利用額は、リボ払いを含めてそこまで審査に影響はありません。

ショッピング残高は消費者金融の審査においても、総量規制に含まれないことから、気にする必要はありませんが、リボ払い残高が極端に多いと返済能力の面から限度額が低くなったりする場合があります。

限度額は最大でも50万円になってしまう

収入なしの専業主婦の場合、限度額は最大でも50万円になることがほとんどです。

本人に収入がないため高額の融資をするのは不安と判断され、限度額が少なくなってしまうのです。

また、50万円というのは最大の場合ですので、実際はもっと少なくなるケースも多いと理解しておいてください。

一般的に初回契約の限度額は30万円程度と考えておいた方が良いでしょう。

配偶者貸付とは?収入なしの専業主婦が消費者金融で借入する方法

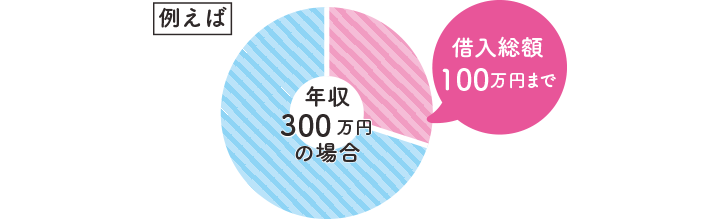

自分自身に収入がない専業主婦の場合、総量規制によって借りれるのは一部の銀行カードローンだけですが、先に少し触れた「配偶者貸付」を採用している業者なら、収入なしの専業主婦でも消費者金融で借入することができます。

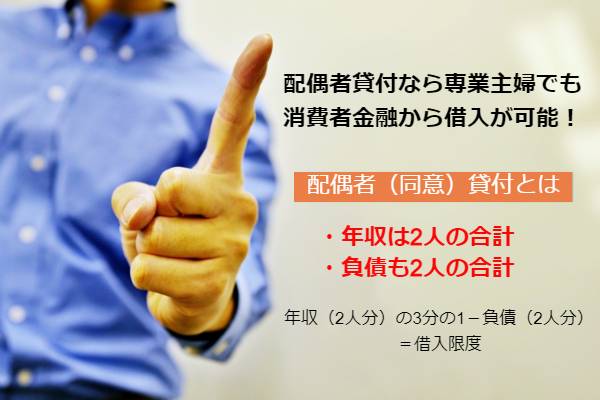

配偶者貸付とは、夫婦間の年収合計の3分の1までを借入できる制度です。

例えば、夫の年収が250万円、妻の年収が50万円としますと、2人との年収を合計した300万円の3分の1で、すなわち100万円までを借入できます。

夫にしか収入がない場合は夫の収入の3分の1までの借入となります。先のケースであれば、夫の年収が250万円ですので83万円が借入上限です。

注意点としては、負債に関しても2人分合算で計算されることです。

仮に、妻がどこからも借入していなかったとしても、夫の借金が多ければ審査落ちになる可能性があります。

先ほどの、妻が専業主婦で夫が年収250万円の場合、最大でも83万円が上限になりますが、夫がすでに80万円の借金があれば配偶者貸付不可となり、借入できません。

このように配偶者貸付は、2人の年収を合算した3分の1から、2人の負債合計を差引きした分が貸付上限となる、総量規制例外貸付となります。

配偶者貸付であれば、収入なしの専業主婦でも旦那さんの収入をもとに借入することが可能です。

ちなみに、配偶者貸付は配偶者名義で貸付するのではなく、あくまでも妻(申込者)名義で融資を行います。

配偶者は配偶者貸付に同意したとしても、返済義務までは課されません。

そのため、妻が延滞したとしても配偶者に請求は来ず、支払う必要もありません。

配偶者貸付は内緒で借入できないので注意!

配偶者貸付は配偶者の同意が必要ですので、内緒で借入することは不可能です。

配偶者貸付を利用する際は主に次のようなものが必要です。

配偶者貸付に必要な書類

- 配偶者の収入を証明する書類

- 夫婦間の身分関係を証明する公的書類(住民票・戸籍抄本など)

- 配偶者貸付を締結することについての配偶者の同意書

- 指定信用情報機関への信用情報の提供などに関する配偶者の同意書

配偶者貸付は、配偶者の信用情報を照会するため必ず同意書が必要になります。

また、同意書の偽装(配偶者以外に署名させる等)を防ぐために、電話で配偶者同意貸付けの確認を取る業者が多いです。

これらのことから、「夫に内緒で借入したい」という人は配偶者同意貸付けはできません。

配偶者貸付を採用している業者はほとんどない

配偶者貸付を採用している業者は非常に少ないという問題もあります。

アコムやプロミスといった大手消費者金融では、すべての業者が配偶者貸付を採用していません。中小消費者金融も採用しているケースは稀です。

その理由は、配偶者(同意)貸付は業者側の手間が非常に多く、効率が悪いからです。

必要書類は収入証明から戸籍謄本、同意書など複数あり、本人と配偶者の二人分の審査を行い、実際に貸付けするのは一人だけという効率の悪さです。

そして、中には配偶者の同意が得られず審査が中止になるケースもあります。

業者側にとってみると、配偶者貸付はそこまで魅力的な例外貸付制度ではないのです。配偶者が貸付に同意するのならば、配偶者名義で申込してもらい、配偶者へ貸付した方が圧倒的楽なのです。

このため、そもそも配偶者貸付を採用している業者自体を探すのに苦労します。

配偶者貸付を採用している業者でおすすめなのはココ

配偶者貸付を採用している業者で有名なのは「ベルーナノーティス」です。

| 金利 | 年4.5%~18.0% |

| 限度額 | 最大300万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| PRポイント | ベルーナノーティスはベルーナ(東証一部上場)グループの(株)サンステージが貸付しています。 |

ベルーナノーティスは「ベルーナ(東証一部上場)グループ」の(株)サンステージが貸付しているカードローンです。

最大の特徴は初めての利用と完済後、再度の利用が「14日間無利息」になることです。

新規契約後の借入日翌日より14日間無利息となり、さらに完済して3ヶ月経てばまた無利息サービスを利用できます。

このため、何度でも無利息サービスを利用できるというメリットがあるのです。

審査時間が最短30分&融資時間が最短即日とスピーディーで来店も不要。消費者金融では珍しく、提携ATMの手数料無料という魅力もあります。

また、申込条件が80歳まで可能なのも特徴です。一般的なカードローンの申込条件は69歳までですが、ベルーナノーティスは80歳まで借入が可能となっています。

専業主婦でも内緒に借りれるカードローンまとめ

専業主婦が内緒で借りれるカードローンは収入のあるなしで次のように違います。

収入あり:消費者金融や銀行カードローンなど選択肢が広い

収入なし:一部の銀行カードローンのみ

そのため、収入のない専業主婦がカードローンを内緒で借りたいなら、次のような一部の銀行カードローンのみに選択肢が限られます。

専業主婦でも借りれるカードローン

- ジャパンネット銀行カードローン

- 新生銀行スマートカードローン プラス

- イオン銀行カードローン

また、収入のない専業主婦がカードローンに申し込む際は次の点に注意しておかないといけません。

専業主婦が申込む場合の注意点

- 配偶者に安定収入があること

- 信用情報に問題がないこと

- 他社借入が多すぎないこと

- 限度額は最大でも50万円になってしまう

なお、配偶者の同意が得られるのであれば、「配偶者貸付」を採用した消費者金融も利用できますので、「ベルーナノーティス」のようなカードローンを検討してみるのも手です。

しかし、配偶者(同意)貸付は大手消費者金融では取り扱っておらず、業者側の手間がかかるため、ほとんどの消費者金融でやっていません。

配偶者が借入に協力的であれば、配偶者名義で申込した方が、圧倒的に借りれる可能性は高くなります。

配偶者貸付は本人名義での融資となり、配偶者に返済義務はありませんが、夫婦の場合最終的には協力して返済するケースが想定されることから、安定収入がある方が申込することをおすすめいたします。