中小機構には、「経営セーフティ共済(中小企業倒産防止共済制度)」という制度があります。

この経営セーフティ共済に加入しておけば、取引先の企業が倒産したときにお金を借入できますので、あなたの会社が連鎖倒産してしまう危機を防ぐことが可能です。

そのため、会社を経営している人にはぜひ知っておいて欲しい制度です。

この記事では、経営セーフティ共済でお金を借りる方法について詳しくお伝えしています。

目次

中小機構の経営セーフティ共済(中小企業倒産防止共済制度)とは?

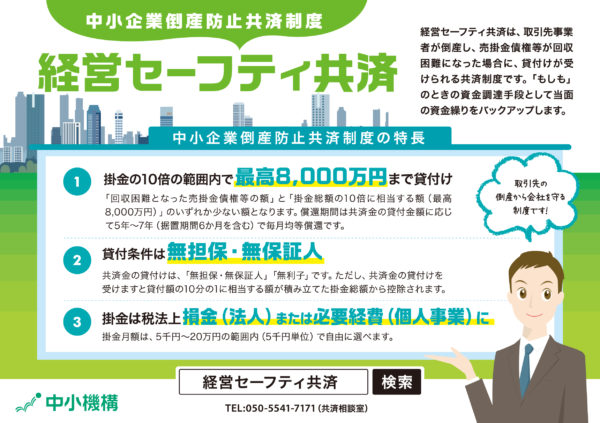

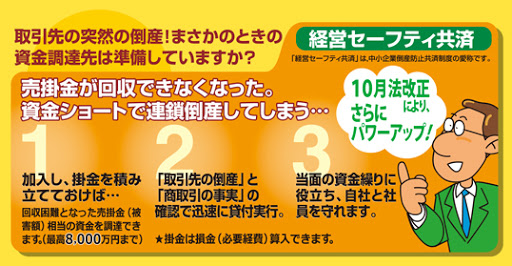

中小機構の「経営セーフティ共済(中小企業倒産防止共済制度)」とは、加入先の企業の取引先が倒産し、売掛金などの回収が困難になった場合、融資が受けられる制度です。

取引先の企業が倒産してしまうと、売掛金が回収できなかったり、取引が停止したりしますので、収益に大きなダメージがあります。

場合によっては連鎖倒産してしまうこともあります。そうした事態を防ぐために、経営セーフティ共済の加入先の企業に融資を行なうのが経営セーフティ共済です。

経営セーフティ共済(中小企業倒産防止共済制度)は、取引先事業者が倒産した際に、中小企業が連鎖倒産や経営難に陥ることを防ぐための制度です。無担保・無保証人で掛金の最高10倍(上限8,000万円)まで借入れでき、掛金は損金または必要経費に算入できる税制優遇も受けられます。

(引用元:制度の概要│経営セーフティ共済)

経営セーフティ共済の貸付条件は以下のとおりです。

| 借入限度額 | 50万円~8,000万円 |

| 利率(金利) | 無利子 |

| 返済期間 | 5,000万円未満:5年 5,000万円以上6,500万円未満:6年 6,500万円以上8,000万円以下 :7年 ※6か月の据置期間含む |

| 担保・保証人 | 不要 |

経営セーフティ共済の加入条件

経営セーフティ共済の加入条件には、「継続して1年以上事業を行っている中小企業者」という条件があります。

その上で以下の加入条件を満たすことが必要です。

会社・個人の事業者の加入条件

会社や個人の事業者の場合、「資本金の額または出資の総額」、「常時使用する従業員数」のいずれかに当てはまることが条件です。

| 業種 | 資本金の額または出資の総額 | 常時使用する従業員数 |

| 製造業・建設業・運輸業・その他の業種 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| サービス業 | 5,000万円以下 | 100人以下 |

| 小売業 | 5,000万円以下 | 50人以下 |

| ゴム製品製造業(自動車または航空機用タイヤおよびチューブ製造業ならびに工業用ベルト製造業を除く) | 3億円以下 | 900人以下 |

| ソフトウェア業または情報処理サービス業 | 3億円以下 | 300人以下 |

| 旅館業 | 5,000万円以下 | 200人以下 |

例えば、サービス業なら資本金の額または出資の総額が5,000万円以下、あるいは常時使用する従業員数が100人以下の企業が加入可能となります。

組合の場合の加入条件

組合の場合は以下のいずれかに該当する組合が加入できます。

- 企業組合

- 協業組合

- 共同生産

- 共同販売等の共同事業を行っている事業協同組合

- 事業協同小組合

- 商工組合

下記の組合は加入できないので気をつけてください。

- 医療法人

- 農事組合法人

- NPO法人

- 森林組合

- 農業協同組合

- 外国法人

条件を満たしても加入できないケースがあるので注意!

以下のいずれかに当てはまる場合、経営セーフティ共済の加入条件を満たしていても加入することができません。

- 住所または主たる事業の変更を繰り返し行ったため、継続的な取引の状況の把握が困難な場合

- 事業にかかわる経理内容が不明の場合

- すでに借入れを受けた共済金または一時貸付金の返済を怠っている場合

- 中小機構から返還請求を受けた共済金、一時貸付金、早期償還手当金、解約手当金の返還を怠っている場合

- 納付すべき所得税または法人税を滞納している場合

- 12か月分以上掛金の納付を怠ったため、または偽りその他不正の行為等のため、中小機構によって共済契約を解除され、解除された日から1年を経過していない場合

- 偽りその他不正の行為により共済金もしくは一時貸付金の借入れ、または早期償還手当金もしくは解約手当金の支給を受け、または受けようとした日から1年を経過していない場合

- 現に共済契約者となっている場合(重複加入はできません)

(出典:中小機構「加入資格」)

経営セーフティ共済の掛金は月額5,000円から可能

経営セーフティ共済は「共済制度」であるため、毎月掛金が必要です。

共済制度とは

共済制度とは、組合同士でお金を出し合い、そのお金で目的をを達成したり、不測の事態に対処したりする制度です。

経営セーフティ共済の掛金は5,000円から20万円までとなり、5,000円単位で自由に決められます。

積立は最大で800万円まで可能です。

掛金の納付方法

掛金の納付方法は口座振替になります。

毎月27日(27日が休日の場合は翌営業日)に自動的に口座から引落とされます。

掛金の金額は変更が可能

掛金はあとからでも減額・増額が可能です。

毎月の5日(土曜・日曜・祝日の場合は翌営業日)までに中小機構が書類を受理すれば、その月から金額の変更が適用されます。

6日以降に受理した場合した場合は翌月からの適用です。

掛金は前納や掛止めもできる

掛金は「前納」や「掛止め」もできるため、納付を早めたり、止めたりすることも可能です。

前納は自由にでき、前納すると1月につき掛金月額の「1,000分の5(2017年11月以降に前納した分は「1,000分の0.9」)」の前納減額金が発生します。

掛止めは「掛金総額が掛金月額の40倍以上に達している場合」、もしくは「共済金の借入を受けてから6か月間」可能です。

前納は1年分を一括で納めることも可能なので、前納期間が1年以内であるものは、支払期の損金または必要経費として算入でき、法人の節税にも役立ちます。

注意ポイント

・前納掛金は、その該当する月が到来しないと共済金の借入額算定の対象とはなりません。

・積立限度額(800万円)を超える金額は払込みできません。限度額までの差額の範囲内の金額を指定してください。

経営セーフティ共済のメリット

経営セーフティ共済のメリットは次のとおりです。

- 無担保・無保証人・無利子

- 最高8,000万円まで借入可能

- 掛金で節税できる

- 取引先が倒産後すぐに借入できる

- 解約しても掛金が戻ってくる

無担保・無保証人・無利子

経営セーフティ共済は「無担保・無保証人・無利子」で借入可能です。

そのため、担保や保証人は不要であり、利息も一切発生しません。

最高8,000万円まで借入可能

経営セーフティ共済は、「回収困難となった売掛金債権等の額」か「納付した掛金の10倍」まで借入できます。

借入できるのは上記の少ないほうの金額になるものの、最高で8,000万円まで借入できます。

掛金で節税できる

納付した掛金は「税制優遇措置」の対象です。

掛金を損金や必要経費として扱うことができますので、節税効果があります。

取引先が倒産後すぐに借入できる

経営セーフティ共済は融資は取引先の事業者が倒産し、その業者との取引確認が済み次第、すぐに行われます。

解約しても掛金が戻ってくる

経営セーフティ共済は「解約手当金」があります。

掛金の納付期間が12か月以上であれば掛金総額の8割以上が戻り、40か月以上の場合は全額が戻ります。

経営セーフティ共済のデメリット

経営セーフティ共済のデメリットは以下のとおりです。

- 解約すると元本割れすることがある

- 解約手当金は課税の対象

- 貸付額の10%にあたる額が掛金から控除される

解約すると元本割れすることがある

経営セーフティ共済では解約手当金があるものの、掛金が全額返還されるのは納付期間が40か月以上のときのみです。

納付期間が12~23ヶ月ですと戻ってくる掛金は80%となるため、元本割れしてしまいます。

また、掛金の納付期間が12ヶ月未満で解約すると1円も掛金が戻ってこないので要注意です。

解約手当金は課税の対象

解約手当金は課税の対象になるというデメリットもあります。

掛金の時点では節税対象であるものの、解約手当金になると課税対象になるため、返納時に税金を納めないといけません。

貸付額の10%にあたる額が掛金から控除される

経営セーフティ共済で借入する際は、貸付額の10%にあたる額が掛金から控除されます。

たとえば、500万円の借入をする場合、その10%の50万円が掛金から差引かれるのです。

経営セーフティ共済は無利子ですが、このように貸付額の10%にあたる額が掛金から引かれるため、利子を前払いしている状態になります。

経営セーフティ共済の加入に必要な書類

ここからは、経営セーフティ共済の加入に必要な書類について解説していきます。

必要書類は「法人企業(会社・組合)」と「個人事業主」によって異なり、以下のとおりです。

| 法人企業 |

|

| 個人事業主 |

|

法人企業と個人事業主で共通する必要書類

法人企業と 個人事業主で共通する必要書類として、次の「中小機構の様式書類」も必要です。

- 契約申込書

- 掛金預金口座振替申出書

- 重要事項確認書兼反社会的勢力の排除に関する同意書

経営セーフティ共済の加入手続の流れ

経営セーフティ共済の加入手続の流れは、加入手続きを行う窓口によって手順が異なりますが、だいたい以下のような感じになります。

step

1必要書類を用意

必要書類はこちら

step

2書類へ記入

必要書類に必要事項を記入。

step

3中小機構と業務委託契約を結んでいる団体(委託団体)または金融機関の窓口で加入手続

・経営セーフティ共済への加入手続きは、中小機構と業務委託契約を結んでいる団体(委託団体)または金融機関の窓口で行ってください。

※会員(組合員)となっている委託団体または融資取引がある金融機関の本支店で行ってください。

※融資取引のある金融機関がない場合は、「加入窓口」ページをご確認ください。

・加入手続きを行う窓口によって手続きが異なります。なお、郵送による書類の提出は受け付けておりません。

step

4中小機構からの書類を受取る

約2か月後、中小機構から『共済契約締結証書』と『加入者必携』をお送りします。『共済契約締結証書』は各種手続きに必要となりますので、大切に保管してください。

中小機構の公式サイトによると、経営セーフティ共済への加入は約2ヶ月程度かかるようです。加入までは結構な時間がかかるため、申し込みは早めにしておくのがおすすめです。

また、インターネットや郵送などは受け付けていないため、中小機構と業務委託契約を結んでいる団体や金融機関への来店が必須と知っておきましょう。

経営セーフティ共済で共済金の融資条件は?

経営セーフティ共済の融資は無条件で受けられるわけではありません。

融資対象になるのは、取引先の企業や事業者が倒産したことにより、売掛金債権等の回収が困難となった場合です。

なお、倒産の定義は以下のとおりになります。

| 倒産の種類 | 概要 | 倒産日 |

| 法的整理 | 破産手続開始、再生手続開始、更生手続開始、特別清算開始の申立てがされること | 申立てがされた日 |

| 取引停止処分 | 手形交換所に参加する金融機関によって取引停止処分を受けること | 取引停止処分の日 |

| 私的整理 | 債務整理の委託を受けた弁護士または認定司法書士によって、共済契約者に対し支払いを停止する旨の通知がされること | 通知がされた日 |

| 災害による不渡り | 甚大な災害の発生によって、手形や小切手等が「災害による不渡り」となること | 当該手形等の手形交換日または呈示日 |

| 災害によるでんさいの支払い不能 | 甚大な災害の発生によって、でんさいが「災害による支払不能」となること | でんさいの支払期日 |

| 特定非常災害による支払い不能 | 特定非常災害により代表者が死亡等した場合に、弁護士等によって、共済契約者に対し支払いを停止する旨の通知がされること | 通知がされた日 |

融資が受けられるのは倒産日からです。例えば、法的整理であれば申立てがされた日から可能です。

ただし、倒産日から6ヶ月経過してしまうと融資が受けられなくなってしまうので注意してください。

融資条件を満たしても借入できないケースがある!

以下のいずれかの条件に当てはまる場合、融資条件を満たしても借入できないため、気をつけてください。

■加入から取引先事業者の倒産日までに、6か月分以上の掛金を納付していないとき

■共済金の借入手続きが、取引先事業者の倒産日から6か月を経過した後になされたものであるとき

■共済金の借入時に共済契約者が中小企業者でないとき

■借入額が少額であって、次の[1]また[2]のいずれの額にも達しないとき

1.50万円(共済契約締結時の掛金月額が5,000円であり、かつ共済契約が効力を生じた日から共済金の借入手続きの日までの期間が6か月以上10か月未満である共済契約者にあっては、5,000円に掛金の納付をすべきであった月数を乗じて得た額の10倍に相当する額)

2.共済契約者の月間の総取引額の20%に相当する額

■共済金の借入手続きをした共済契約者に倒産または倒産に準ずる事態が生じているとき

■共済契約者がすでに借り入れた共済金の返済を怠っているとき

■倒産した取引先事業者に対し、売掛金債権等を有することとなったこと、またはその回収が困難となったことにつき、共済契約者に悪意または重大な過失があったとき

■上記のほか、共済契約者と倒産した取引先事業者との取引額、代金の支払方法などが確認できないとき

(出典:中小機構「共済金について」)

経営セーフティ共済の「一時貸付金」も知っておこう!

経営セーフティ共済には「一時貸付金」という制度もあります。

一時貸付金とは、経営セーフティ共済に加入している人が臨時に事業費を必要とする場合、解約手当金の95%を上限に借入できる制度です。

この一時貸付金は取引先の企業が倒産していない場合でも利用可能です。

ただし、一時貸付金は「年0.9%」の金利が付きます。

また、利息は一時貸付金の借入時に、「一括で前払い」となるので注意です。

経営セーフティ共済の解約方法と振込の日数は?

経営セーフティ共済の掛け金が満額(800万円)になって、解約したい、または今後掛金を積立することが難しくなり、解約したい場合の流れを説明します。

step

1必要書類を入手

まずは解約に必要な書類を入手します。必要書類は経営セーフティ共済HPからダウンロードすることができます。

掛金満額になっていて、今後口座から引落しされない人に関しては、解約手当金請求書と共済契約締結証書だけで解約が可能です。満期ではなく、途中で任意解約する人は、今後口座引落しされないように、中小企業倒産防止共済掛金預金口座解約申出書の提出も必要になります。

step

2書類へ記入

所定の書類に必要事項を記入。

step

3窓口へ提出

掛金の引き落とし口座のある金融機関に「掛金預金口座振替解約申出書」を提出し、解約手当金の振込みを希望する口座のある金融機関で「解約手当金請求書」に確認印を押してもらい、登録取扱機関に提出してください。

※登録取扱金融機関から確認印を押してもらい、自分自身で郵送しても問題ありません。

※解約手当金は、掛金を12か月分以上(前納は除く)納付された場合に受け取ることができます。

step

4解約手当金の受取り

手続き完了後、解約手当金が指定の口座に振り込まれます。

step

4中小機構から書類の受取り

中小機構から「振込通知書」が郵送されます。

解約には解約手当金請求書と、共済契約締結証書が必要になり、口座振替を止める必要がある人は、中小企業倒産防止共済共済掛金預金口座解約申出書も必要となります。

もし、共済契約締結証書を紛失してしまった人は、印鑑証明書(発行後3ヶ月以内の原本)を添付すれば解約ができます。

解約金の振込までの日数は、書類が「独立行政法人 中小企業基盤整備機構」(〒105-8453 東京都港区虎ノ門3-5-1 虎ノ門37森ビル)に届いてから、約10日後程度で振込されます。

そのため、急ぎの人は早く書類を郵送することが重要となります。

経営セーフティ共済(中小企業倒産防止共済)からお金を借りる方法まとめ

経営セーフティ共済(中小企業倒産防止共済制度)なら、無担保・無保証で融資が受けられます。

無利子であり、借入上限額は掛金の10倍(最大で8,000万円)と高額の融資にも対応しています。

毎月掛金が必要にはなるものの、5,000円から自由に設定できるため、ご自身の無理のない範囲で積み立てが可能です。

加入できれば、利用条件さえ満たせば借入できるため、いざという時のための備えとしては優秀な借入方法ですので、加入を検討してみても良いかと思います。

但し、納付期間が40ヶ月未満だと、解約しても元本割れするデメリットがあります。40ヶ月以上問題なく掛金を納められる考えであれば問題はありません。